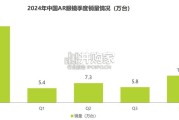

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

大尺寸LCD面板成本主要由人工工资、固定资产折旧费用、无形资产摊销费用、长期待摊费 用、材料费、动能费、维修费及其他制造费用等组成。而其中占比最大的两部分的分别是原 材料成本(53%),折旧(22%)。值得注意的是华星光电前期披露的主要材料及能源成本 占总成本比例不断升高(44.8%、48.9%、54.2%),也就是说人工、摊销、维修费、制造费 、动能费等占比持续下滑。从材料端来看,以华星为例,华星每年压缩BOM成本幅度15~20%,通过大量导入二供、三 供(国内厂商为主),持续降低材料成本。此外先进制程(4mask),提高稼动率,合理规 划产品设计,提升运转效率。从而显著降低现金成本。中游制造端的产能转移也带动上下游 产业链的转移,进一步增强了制造端的成本优势。

大部分20年新增产能主要来自夏普(广州10.5代线爬坡),惠科(绵阳8.6代线爬坡)、 京东方(武汉10.5代线爬坡)、华星光电(深圳11代线)。产能退出主要是三星和LGD,综 合产能退出和新增来看20年全年TV产能面积将同比-3.4%(群智预测)。从行业集中度和竞争格局来看,从13年以来伴随着国内厂商的大幅度扩产,大尺寸LCD行业 TOP5的集中度在分散,其中BOE、CSOT上升最快,而三星、友达等下滑最快。我们预计 伴随着行业格局洗牌后,以及国内产能的进一步增长,行业集中度将再次收敛。而BOE、 CSOT的龙头地位将进一步增强。

根据群智咨询的数据,由于疫情造成的全球封城、物流不畅、线下门店关闭等将在6月以后 逐步缓解,由于行业整体库存水平较低,且下半年需求有恢复预期,补库存需求在即,奥运 会欧洲杯等赛事的顺延,全年需求呈现先抑后扬之势。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 19 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言