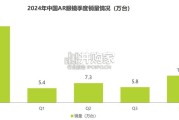

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

14nm FinFEF 量产,12nm 有望逐渐试产。中芯国际 14nm FinFET 工艺的实现也标志 着公司下游应用将迈进 5G、物联网、车用电子、高性能计算等领域。预计年底产能达到 1.5 万片/月。公司 14nm 产品覆盖通讯、汽车等领域,并基于 14nm 向 12nm 延伸,启 动试生产,目前进展良好。对于应用端,计划未来按三阶段进行推进:一阶段,聚焦高 端客户,多媒体应用;二阶段,聚焦中低端移动应用,并在 AI、矿机、区块链等应用有 所准备;三阶段,发展射频应用。 14nm 量产之后,N+1/N+2 更值得期待。预计随着 14nm 产能扩充,占比有望持续提 高,计划年底产能扩到 1.5 万片/月。N+1 新平台开始有客户导入,研发投入转换率加快 提高。N+1 相比于 14nm,性能提升 20%、功耗降低 57%、逻辑面积降低 63%,意味 着除了性能,其他指标均与 7nm 工艺相似,N+2 则有望在此基础上将性能提升至 7nm 水平。

设备厂商国产替代明显加速。全球半导体设备市场约 500~600 亿美元,大陆占比持续 提高。中微、北方华创在设备领域持续放量,武汉精鸿检测设备落地、上海精测膜厚设 备突破。根据长存 20H1 的订单,各品类出货量占比程度看,刻蚀(中微 26%、北方华 创 9%)、薄膜(北方华创 16%、沈阳拓荆 5%)、清洗(盛美 19%)、热处理(北方华 创 35%),国产替代比率已经实现较大提升。 国产替代红利加持材料空间广阔。全球半导体材料市场超过 500 亿美元,大陆占比超过 20%,且增速在不断提升。硅片、光刻胶、CMP 抛光材料等材料为最上游环节,国产 替代才刚刚开始,未来存在巨大空间。20Q1 可以看到材料板块部分公司通过持续的技 术、产品、客户等方面的攻关,开始逐步实现营收上的突破,看好国产供应商未来较快 发展的实现。

根据 IBS 报告,中国在全球半导体市场规模中占比超过 50%,并呈持续扩大趋势。2019 年中国半导体市场规模为 2122 亿美元,占全球市场的 52.93%。预计到 2030 年,中国 半导体市场规模将达到 6212 亿美元,占全球市场高达 59.01%,其中中国半导体市场的 年均复合增长率达 10.26%。我国的集成电路设计产业已成为全球集成电路设计产业的新生力量。从产业规模来看, 我国大陆集成电路设计行业销售规模从 2013 年的 809 亿元增长至 2018 年的 2,519 亿 元,年均复合增长率约为 25.50%。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 19 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言