新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

根据中国经营连锁协会的数据,2017-2019 年中国特许连锁百强企业榜 单中,汽车养护维修、中西式快餐、食品饮料(包含休闲食品、熟食专卖、 冰淇淋、茶饮、烘焙、咖啡馆六大品类)三大业态集中的品牌数占比稳定在 30%左右。国内的加盟连锁餐饮业态则逐渐分化成了三个类别,分别是正餐、 快餐、休闲餐饮。(1)从客群需求来看,正餐满足聚餐宴请需求;快 餐满足快速饱腹需求;休闲餐饮满足休闲享受的需求,因此快餐和休闲 餐饮的品类相对偏少,或是以单品的形式出现,标准化的程度相对偏高; (2)从消费场景来看,正餐以堂食为主,追求气氛;快餐的堂食、外 卖均可,由于是快速饱腹,所以店内停留时间短;休闲餐饮以外带为主, 主要售卖产品而非服务。所以从投资角度维度,快餐和休闲餐饮的资金 门槛相对较低,适合通过加盟商来快速扩张。

快餐领域又因中式快餐和西式快餐有所差异。西式快餐品类相对单 一,标准化程度最高的即为炸鸡汉堡;中式快餐又可分为两类,第 一类主要集中在卤肉饭、黄焖鸡米饭、煲仔饭等主打核心单品叠加 可控 SKU 的模式。第二类主要集中标准程度更高的中式面食和主 食,如包子、饺子馄饨、面馆和粥铺。除此以外,日式快餐如寿司 等也具有一定规模。休闲餐饮大体可分三类,第一类如单品小吃,主要集中在原材料相 对标准化的品类,典型如鸡排、鸭脖、排骨。除此以外,现制茶饮 和咖啡同样满足原材料标准化程度较高的特征,但是由于现制茶饮 可变化的味型较咖啡更加丰富,因此其品牌也更加激烈。第二类, 如卤味熟食,虽然食材的 SKU 数量较多,但是由于卤制工艺的存 在导致产品味型相对一致有效地解决了标准化的难题,具备规模化 的潜力。第三类,如烘焙西点,核心原料为面粉,油脂,鸡蛋,馅 料,由于在生产端具备较高的自动化程度,同样具备规模化基础。

炸鸡汉堡领域除了麦当劳/肯德基以外,专注低线城市拓展的华莱士 汉堡门店接近 1.3 万家。而正新鸡排以炸鸡排起家,品类扩充至汉 堡、手摇茶,门店总数接近 1.6 万家。中式面点凭借标准化较高的 品类特性正在实现快速扩张,典型如拟上市的巴比馒头门店数已超 过 2700 家。我们认为品类标准化的难易程度同样也是决定连锁餐饮业态在直营、强 管控、弱管控以及快招模式四者之间做选择的决定因素。公司总部对门店(加 盟商)权利让渡的多少是连锁企业商业模式的本质区别,而总部对加盟商的 权利让渡体现在采购、生产、销售等加盟商运营的各个环节。从原料采购环节看,对加盟商控制能力较强的公司总部往往自行负责原 料采购,加盟商主要从公司进货,这要求公司有一定的原料掌控能力以 及配送能力,包括物流体系或者第三方物流能力(要求门店和仓库之间 运输距离较近等),如海底捞、绝味食品等;反之,由于原料当地采购 更加经济或者总部没有相应配送能力,无法严格规定加盟商原料来源的 总部对加盟商掌控力较弱,如杨铭宇黄焖鸡、桥头排骨等。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

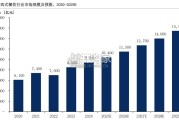

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言