抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 17 医药医疗器械行业报告

供给:公立医院对于高端、个性化需求的专科设置较弱,如眼科、耳鼻喉、口腔、整形等科室的设置基础,以满足基本需求为主。同 时,诊疗项目设置多为医保覆盖范围以内的疾病;自费、消费性的诊疗项目少、排队多、体验差。 需求:患者在神经外科、肿瘤、骨科等疾病的治疗需求,更关注医疗机构的医疗质量及背景资质。同时,该类专科领域的医保依赖性较 强,患者对于就诊医院是否为医保定点单位较为关注,对非公医疗的要求较高。 因此,非公医疗机构以补充供给如医美、口腔、眼科等背景及医保依赖性较低的专科及项目的为主,提供优质的环境和服务。非公医疗机构的发展受政策影响较大,自2007年以来,多条政策推出支持社会办医。近年政策逐步细化,其中以2019年《关于印发促 进社会办医持续健康规范发展实施意见的通知》、2019年《关于提升社会办医疗机构管理能力和医疗质量安全水平的通知》、2020年 《关于开展“民营医院管理年”活动的通知》等政策为代表,集中为社会办医提供市场准入、硬件资金、医保、人才等方面的支持,同 时出台相关规范,加强对社会办医的监管。

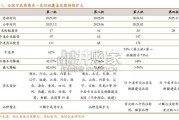

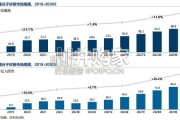

医疗服务领域的发展引起资本关注,其中以2015-2016年的医疗服务投资事件为多。资本驱动下,眼科、口腔、医美、精神等专科的连 锁医疗机构陆续上市,但相比其他医药产业,医疗服务的上市企业较少,仅有爱尔眼科和通策医疗在A股上市,希玛眼科、康宁医院、 海吉亚医疗在港交所上市,余下均在新三板挂牌。近期多家眼科、口腔机构也提交了上市申请,而三博脑科、赛德阳光等连锁专科非公 医院也在筹备上市中。从股价表现来看,爱尔眼科上市以来最高涨幅36倍、通策医疗最高涨幅321倍,爱尔眼科及通策医疗过去十年平 均PE高于60倍。非公医疗上市企业确定的成长性以及稀缺性加强了资本对该类公司的认可度。2017-2019年公立及非公医疗机构的门诊及住院诊疗人次逐年增长,2020年上半年受疫情影响,诊疗人次大幅减少。公立机构的门 诊、住院降幅分别为22.0%和18.8%,非公降幅为17.9%和1.7%。多数非公医疗机构于公立相比就诊及住院的空间更为独立,诊疗空 间大,排队人数少,患者更放心在疫情期间就诊。

非公产业中,1)上游供应商主要包括设备/器械、药品、耗材、信息化服务商。其中,高端设备/器械/耗材多以海外品牌为主,采购价格 较高,且在集中度高的领域,厂商议价能力强,信息化服务供应商发展较为初级,目前受终端付费意愿及能力影响,发展相对缓慢。2) 中游主要包括公立、非公单体、非公连锁。基于我国庞大而复杂的医疗需求,公立与非公之间更多是在服务细节上的相互补充;此外,公 立的另一任务是培育医疗人才与提升科研学术水平。在非公单体与连锁之间,虽然连锁占比较小,但是连锁品牌与学科搭建能力的提升, 起到了提升民营医疗地位的关键作用。3)下游包括公益合作、广告营销、商业渠道、异业合作等多种方式触达消费/患者。连锁机构选择 渠道商,通常需要根据所处领域、品牌定位、收入需要等多个指标决定。

")

标签: 医药医疗器械行业报告

相关文章

抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 17 医药医疗器械行业报告

2025 年,药品注册申请申报量持续增长,药审中心受理各类注册 申请 20149 件(同比增加 3.00%,以受理号计,下同),包括药品制剂 注册申请...

2026-05-28 26 医药医疗器械行业报告

第四批全国中成药集采共纳入 28 个采购组、90 个产品,涉及活血止痛膏、 银杏叶提取物注射液、小儿肺热咳喘颗粒等临床常用品种,以及银丹心脑通软 胶囊...

2026-05-28 20 医药医疗器械行业报告

随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 30 医药医疗器械行业报告

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 39 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 25 医药医疗器械行业报告

最新留言