近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 33 纺织服装行业报告

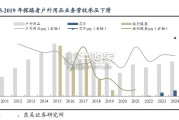

运动鞋服赛道景气度高,疫情后增速有望回升。1)运动鞋服赛道增长优于鞋服总 体:长期以来,全球运动鞋服市场规模增速优于全球鞋服总体增速,中国运动鞋服赛 道经历了 2011-2013 年低谷期后,增速回升且远超鞋服总体增速,运动鞋服赛道景气度 高。2)中国运动鞋服赛道增长优于全球:2020 年全球/中国运动鞋服行业规模达到 3150 亿美元/492 亿美元,在疫情影响下,中国运动鞋服市场规模仅略有减小,表现优 于全球。2014-2019 年,中国运动鞋服行业增速年均超过 10%,超过全球增速。随着疫 情影响消退,中国运动鞋服行业增速有望回升至疫情前的高增长水平。文化属性同样加强了对品牌的认同:运动鞋服赛道具备较强的文化属性认同感, 每个品牌背后都代表一种精神,比如“Just do it”、“Nothing is impossible”“一切皆有 可能”、“永不止步”等等,对于精神文化的认可更多地就是转为对于品牌的忠诚度。文化认同+功能性属性下,运动鞋服行业集中度不断提升,龙头公司“强者愈强”。

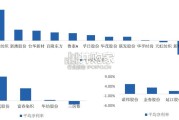

功能性鞋服较普通休闲鞋服本身的品牌忠诚度更高,复购比例高,行业集中度具备长 期提升的逻辑,易诞生大品牌。2011-2020 年,中国运动鞋服市场集中度不断提升, CR5/CR10 从 2011 年的 48%/68%增至 2020 年的 59%/78%,强者愈强。2020 年, Nike/Adidas 分别占据了 19.8%/17.2%的运动鞋服市场份额,安踏主品牌紧随其后份额 达到 9%,而旗下另一品牌 FILA 的市场份额也已经达到了 6.4%。从市场份额来看,国货已经开始崛起。2015-2017 年,大部分国产运动品牌由于自 身在 2010 年左右扩张较为粗放,积累的一定库存问题,因此在丢失市场份额,而海外 品牌在这一阶段不断扩大市场份额。但从 2017 年开始,国产运动品牌经历了一轮洗牌 后,陆续走出了之前的困境,开始全面反弹,市场份额不断提升。安踏主品牌较快梳 理好了库存问题,从 2013 年开始就逐步扩大市场领先地位,李宁从 2018 年开始触底 反弹,FILA 自被安踏集团收购以来便保持了强劲的增长势头,特步自 2017 年触底后 也开始企稳反弹。

")

标签: 纺织服装行业报告

相关文章

近年来全球纺织服装出口金额低单位数增长,占全球出口贸易总额比重有所下降。纺织服装作为历史 悠久的传统产业,一直在产业部门中占据重要地位,并且也是国际贸...

2025-12-01 33 纺织服装行业报告

据 QYResearch 调研团队最新报告“全球塑料编织布产品市场报告 2025-2031”显示,预计 2031 年全球塑 料编织布产品市场规模将达到...

2025-10-28 39 纺织服装行业报告

中国西服行业发展历程体现了从模仿到创新、从标准化到个性化、从单一商务到多元场景的演进轨迹。头部品牌持续引领产业创新突破。从1980年代解决欧美版型&q...

2025-09-29 57 纺织服装行业报告

伯希和拟港股上市,户外热持续到何时?2025 年 4 月户外服饰品牌“伯 希和”在港交所递交招股说明书,2022-2024 年伯希和营收从 3.8 亿...

2025-09-11 70 纺织服装行业报告

与去年同期相比,休闲裤牛仔裤品类在商品数量、销售额、渗透率, 呈现增长态势。 裤装在各场景的社媒声量较去年同期均显著增长,休闲娱乐、运动 健身、日常通...

2025-09-02 44 纺织服装行业报告

最新留言