展望未来,公关传播行业明显关注技术、关系和战略一致性。当我们询问公关专业人士, 他们认为 2026 年团队最大的机遇在哪里时,人工智能和自动化以 48...

2026-05-12 27 服务业报告

传统药企研发投入占比有翻倍提升空间:药监局供给侧改革+医保局需求侧改革双管齐下,推动着国内药企发展方向由销售驱动转 向研发驱动。目前国内龙头药企研发投入占比研发投入占比整体多在6%~10%区间,相当于美国1980s初水平,有翻倍提升空间。 Biotech研发投入快速提升:Biotech研发费用约占全球研发费用15%,百济神州、信达生物等国内biotech企业研发费用维持高速 增长、跻身国内药企前茅; 从募资(医药健康融资2019年再创新高)→投资(生物医药投资占比最高) → 退出(生物医药IPO估 值稳步提升)各环节,我们预计Biotech研发投入高增长仍将持续,成为研发主力。 2025E研发投入预测:预计国内药企研发费用2025E将达1190亿元、CAGR10%,国内Biotech研发费用2025E达1327亿元, CAGR22%。生物医药投融资活力依旧,政策鼓励及退出机制的完善促进投资增长:医疗健康融资活力依旧:中国医疗健康融资总额持续走高,2020达1627亿元、再创新高。 未盈利Biotech退出机制完善,促进一级市场投资:近年港交所、科创板等推动未盈利生物医药企业退出机制。 2020年,生物药领域共有18家企业上市(不包括新三板),其中在NASDAQ上市企业2家,在港交所上市企业 6家。从细分领域来看,9家企业主要布局抗体药物,疫苗企业、细胞治疗企业、重组蛋白企业各3家。

持续政策鼓励:2020年2月21日,中共中央政治局会议强调“加大试剂、药品、疫苗研发支持力度,推动生物 医药、医疗设备、5G网络、工业互联网等加快发展”。生物医药被提到新高度,我们预计未来相关投资将进一 步增长。 目前国内小分子在药品融资中占比最高:根据火石创造数据,2020年中国药品领域共融资1096亿元,其中70%均为小 分子药品。 生物药中抗体药物融资金额最高,CGT有望后来居上:根据2020年中国生物药细分领域融资情况,抗体药物是获得融 资金额最高、融资次数最多的领域,2020年获得融资151.3亿元,占总融资额的51%;疫苗领域获得融资60.88亿元; 细胞与基因治疗领域融资58.89亿元;重组蛋白领域融资26.7亿元。目前CGT行业正处国际资本市场风口,国内CGT融 资金额较2019年增长近2倍,预计未来将快速提升。药品研发试剂耗材市场测算思路及基本假设: 1、参考各公司招股说明书,药企试剂耗材采购支出占研发费用比例约5-10%,Biotech试剂耗材采购支出占研发费 用比例约10% 。2、CXO试剂耗材采购计入研发费用和成本、故从收入端进行推算。根据各公司公告,CRO试剂耗 材支出占收入比重约15-20%;CDMO试剂耗材支出占收入比重约5-10%;CGT等新兴疗法CDMO试剂耗材支出占 收入比重约20%。 根据下游客户研发投入及市场规模情况测算,中国药物研发环节试剂耗材市场有望从2019年的152-226亿元提升至2025 年438-611亿元,有三倍空间。

")

标签: 服务业报告

相关文章

展望未来,公关传播行业明显关注技术、关系和战略一致性。当我们询问公关专业人士, 他们认为 2026 年团队最大的机遇在哪里时,人工智能和自动化以 48...

2026-05-12 27 服务业报告

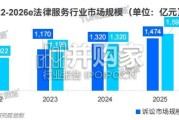

2022—2026年,法律服务市场总规模预计从1960亿元增长至3,540亿元, 年均复合增长率约15.9%,属于中速增长。合规业务、知识产权、出口管...

2026-04-27 35 服务业报告

受访者列出的三大耗时工作分别是:被动性工作(28%)、内容创作(27%)以及成 效评估与报告撰写(20%)。在多数情况下,这些工作都可以通过 AI 工...

2026-02-25 61 服务业报告

资产运维具有几个特点。1)资产运维是典型的生产性服务业,轻资产 重服务,长期具备通胀属性,客户粘性高。短期受所在下游行业的景气 周期影响较大。2)中游...

2025-09-22 77 服务业报告

随着进入老龄化阶段,人的身体机能衰退加速、慢性疾病多发,根据2023年中国慢性病防控大会公布的 数据,我国60岁及以上人群慢性病的患病率超过78%。特...

2025-06-26 62 服务业报告

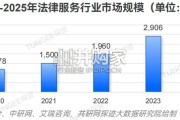

截至2024年底,中国法律服务行业市场规模达3,000亿元人民币,2019- 2024年复合增长率为14.3%,显著高于GDP增速。预计2025年市场...

2025-05-27 193 服务业报告

最新留言