2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 34 母婴行业报告

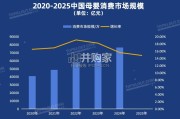

根据抽样调查的数据(见图2),1989年处在20- 24岁年龄阶段的女性的生育率高达17.75%,25-29 岁的生育率16.1%,30-34岁的生育率5.6%;而到 了2019年,20-24岁年龄阶段的女性的生育率下降 到7.4%,25-29岁的生育率10.9%,30-34岁的生 育率6.9%。从分年龄段生育情况来看,每个年代 的生育主力人群都集中在20-34岁这个年龄段。需 要注意的是相比于80后、90后,00后的人口数量 有明显的减少。 除此之外,25-40岁年龄段中,在最近10年间生育 率有所回升,而20-24岁这一过去最重要的生育人 群的生育率却一直下降,主要原因是现今社会教育 水平提高,大部分年轻人22岁以后才大学毕业,步 入社会时间相比过去推迟,从而导致结婚、生子都 向后推迟。并且,现今一二线城市生活节奏快、生 存压力大,导致很多年轻人30岁以后才恋爱,更进 一步推迟了结婚生子时间。相比较于过去,现在社 会呈现出生育率总体水平降低、生育年龄推迟的 特征。 因此母婴消费的主要人群是20-34岁的女性。从生 育率情况来看,当下其中25-29岁是主力军,因此 90后、95后是母婴市场的主要目标客户;但随着 二胎三胎政策的放开,85后再次进入母婴市场,成 为母婴消费群体重要的一员。同时,00后也承担着 重要的市场角色,2020年第一批00后已满20岁, 根据我国婚姻法,第一批00后的女性已经符合法定 最低结婚年龄。

而早在2019年,有关部门的数据 调查表明,每100个00后女性中,便有1人有生育 经历。00后们正逐渐成为生育大军中的一员,未来 00后加速进场将成为母婴消费的爆发力量。随着中国经济的发展,中国母婴市场的发展经历 了三个阶段(见图4)。 发展初期(1990-2010):20世纪90年代,国内经 济发展迅速,海外母婴文化逐渐被引入和吸收, 母婴产品不断进入中国市场,并被国内消费者所 接受。当时国产母婴品牌尚未崛起,仍然以海外 品牌为主,产品以婴幼儿奶粉、纸尿裤、服饰为 主。早期的海外品牌包括惠氏、雀巢、花王等, 目前仍然在母婴市场占据一定的市场份额。随后 国内母婴市场在外资品牌的带动下涌入更多的品 牌和产品,丰富度迅速提升,据CBME孕婴童展数 据统计,2001至2008年,其展会中婴童品牌数量 从25个上升到753个,品类大幅扩充。与此同时, 线下母婴店在一二线城市也快速铺开,逐渐形成 区域连锁市场。 快速成长期(2011-2018):随着消费者对母婴产 品丰富度和专业度的需求不断提高,商超中的母 婴产品种类较少,已经不能满足消费者多样化的 需求,线上母婴电商开始兴起。2010年以后,受 益于互联网产业的发展,线上母婴购物平台迎来 了快速增长,同时线下母婴店也在加速向低线城 市下沉。婴童食品、母婴服饰、纸尿裤等成为线 上销售的首选。2018年电商渠道开始成为国内纸 尿裤销售占比最高的渠道,渠道份额占比一路攀 升,到2020年,电商销售份额高达49%,且仍有 继续上涨趋势。 整合期(2019-至今):2018年以后,母婴行业市 场增长出现了拐点,线上和线下渠道的竞争也进 入白热化。渠道成为抢占母婴市场的核心。

")

标签: 母婴行业报告

相关文章

2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 34 母婴行业报告

72.8%消费者选择触摸和感受商品质感材质, 55.6%消费者选择线下购物是放松体验, 42.6%消费者选择面对面交流获得销售人员的专业意见。...

2025-08-29 57 母婴行业报告

人口生育率走低,但母婴消费规模持续上升。据国家统计局数据,2019-2023 年全国 人口出生率持续走低,尤其在 2020 年后下降更为明显,其中 2...

2025-07-02 78 母婴行业报告

全球婴幼儿辅食行业发展至今已有150多年 历史,经历了从家庭自制到工业化生产的发 展历程。伴随全球经济的发展、居民消费能 力的提升、精细化育儿观念的普...

2025-06-11 43 母婴行业报告

复盘欧洲:西欧、北欧生育率较高,南欧、东欧靠后,完善的政策 体系及包容的社会文化更为关键。1 西欧:法国早在上世纪初即启 动鼓励生育政策,通过完善且相...

2025-04-15 112 母婴行业报告

最新留言