2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 33 母婴行业报告

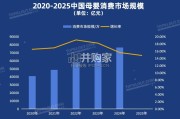

尽管近年来人口出生率持续走低,但随着人均可支配收入的增加以及母婴童家庭消费能力的提升,中国母婴市场持续增 长,2021年中国母婴消费规模达34591亿元,艾瑞预计,未来中国母婴市场仍保持稳定增长趋势,到2025年中国母婴市 场规模将达到46797亿元。从母婴品类构成来看,服装鞋帽和奶粉分别占母婴商品消费规模的26.0%和22.7%,是占比最大的两个母婴品类,纸尿裤 占比12.1%。同时随着生活水平的提高以及消费观念的改变,我国婴幼儿辅食规模迅速增长,2021年辅食占比母婴商品 消费的比例达9.3%。随着国产母婴品牌对自身商品在制作工艺、原材料挑选和产品设计上的不断迭代升级,其在消费市场的口碑和业绩越来越 优秀。更多消费者不再单一根据品牌历史和知名度挑选商品,而是更加注重商品本身,新锐的国产母婴品牌凭借自身对产 品的创新,为自己在海外品牌主导的母婴市场中夺得了一席之地。2021年天猫双十一母婴品牌销售排行榜中,新锐品牌 如Babycare、巧虎、可优比等皆冲上了Top3排行榜。

相较以往,消费者对新锐品牌的认可度显著提高。基于母婴消费群体的主要特征之一是需求多元化,其各个细分市场都存在着一定的增量空间,业内品牌商把握住这一特 点,通过打造核心母婴类单品进入市场抢占细分领域市场份额、并积极建立起品牌知名度与产品口碑后,迅速拓展自身产 品线、向母婴类产品全品类扩张,全面应对消费者需求,满足消费者一站式的购物需求,同时借此机会打造更具优势的快 消单品,形成品牌效应的良性循环,吸引更多消费者购买并加强品牌忠诚度。Babycare的发展路径属于典型之一。母婴行业发展至今从线下渠道逐步布局到线上渠道,加之新冠疫情的影响,线上渠道的销售份额持续增加,且便捷和触达 品牌丰富的优势也迎合了当下消费快节奏的风格。不仅如此,母婴线上购买渠道因为其行业的针对性,还兼具了一大特 性——较强的社交分享属性,基于线上C端消费人群的喜好分享,品牌商得以迅速做出产品迭代的反馈。线下门店同时也 是母婴品牌重要的销售来源,多为亲子出行、家庭逛街购物最能直接触达的渠道,其中,母婴集合店凭借其一站式购物体 验较受欢迎。

")

标签: 母婴行业报告

相关文章

2025年母婴内容创作聚焦生活场景彰显生活态度、严肃育儿知识传递育儿理念 2025母婴创作者聚焦育儿与家庭生活中的多元化场景展开创作,通过呈现真实的生...

2025-12-06 33 母婴行业报告

72.8%消费者选择触摸和感受商品质感材质, 55.6%消费者选择线下购物是放松体验, 42.6%消费者选择面对面交流获得销售人员的专业意见。...

2025-08-29 57 母婴行业报告

人口生育率走低,但母婴消费规模持续上升。据国家统计局数据,2019-2023 年全国 人口出生率持续走低,尤其在 2020 年后下降更为明显,其中 2...

2025-07-02 78 母婴行业报告

全球婴幼儿辅食行业发展至今已有150多年 历史,经历了从家庭自制到工业化生产的发 展历程。伴随全球经济的发展、居民消费能 力的提升、精细化育儿观念的普...

2025-06-11 42 母婴行业报告

复盘欧洲:西欧、北欧生育率较高,南欧、东欧靠后,完善的政策 体系及包容的社会文化更为关键。1 西欧:法国早在上世纪初即启 动鼓励生育政策,通过完善且相...

2025-04-15 111 母婴行业报告

最新留言