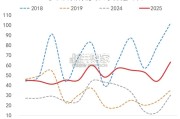

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 29 物流行业报告

行业属性:航空业是典型大周期行业,受供、需、油、汇四大周期因素影响,经营波动较大。全球来看,行业高投入、高风险、同 质化、低回报,盈利能力及盈利成长性普遍不佳。但在这样的行业β之下,却依然出现了欧美低成本航空龙头创造长期丰厚回报的典型 案例。 2、需求分析:航空需求具备长期逻辑,增速与宏观经济紧密相关,大国才能孕育大型航空市场。就国内而言,航空出行目前仍然属于 高端消费,以疫情前2019年的中国航空业平均票价计算,一次航空出行往返的花费占到月度人均可支配收入的约四成。天然存在的需求 差异,使航空业分化为全服务和低成本两大赛道。 3、全服务:全服务赛道周期属性主导,其大周期是需求周期,需求决定周期幅度,商业模式的核心是强垄断。

买周期与买格局,是投 资全服务航司的两大常见策略。从全球资本市场的实践经验来看,买周期是胜率更高的策略,全球适用,可被广泛验证。买格局策略, 中美欧三大航空市场中,仅在美国2011-2013年左右成功过,但在此后超额收益有限。单从CR3、CR5口径来看,中国航空业集中度远 超市场格局碎片化的欧洲,甚至与美国航空市场较为接近。但就核心枢纽的市占率指标来看,中美三大航之间存在明显差距。中国全服 务航空当下垄断程度不足,更适合买周期。 4、低成本:低成本赛道具备消费属性,长坡厚雪,强者恒强,商业模式的核心是高周转。虽然同样受周期性因素影响,但低成本商业 模式更具韧性,成长性远超周期性。低成本的投资策略是买处于成长期的低成本龙头。凭借成本优势和更具韧性的商业模式,低成本 龙头往往能够长期保持较高利润率和回报率,在每一轮危机中逆势成长,为投资者带来长期超额收益。当下,中国低成本航空市场仍 处于发展机遇期。

")

标签: 物流行业报告

相关文章

中国 TIR 运输市场经历了 2023 年的市场化启动和 2024 年的高速增长,2025 年在高质量共建“一带一路”、增强 全球供应链韧性、多举措政...

2026-04-30 29 物流行业报告

SMAPI计算结果分为扩散与合成2组,先行、一致、滞后和综合四个维度,共8个数据。如表2所示。以下就先行、一致、滞后三个维度分别解析。首先看先行指数。...

2026-03-03 64 物流行业报告

2025年,波音飞机交付量较去年同期显著改善,空客飞机交付量略好于去年同期水平,两家头部飞机制造商交付水平 远不及此前高位水平。2025年全年,波音飞...

2026-02-28 59 物流行业报告

复盘2012-2014 年4G+移动互联网浪潮,科技对交通/运输行业的赋能主要表现在优化调度以实 现效率的跨越式提升,具体则表现为 C 端出行网约车行...

2026-02-26 55 物流行业报告

委内瑞拉:美军事行动有望推进委油合规化。美国对委内瑞拉的长期制裁持续冲击 委油贸易,2026 年初美突袭委内瑞拉进行军事封锁或进一步推动委油向合规化转...

2026-02-20 53 物流行业报告

最新留言