随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 11 医药医疗器械行业报告

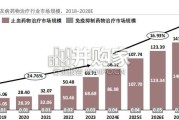

我国基本医保覆盖率较高、但保障范围有限,居民医保内大病大额自负费用仍然较重、医保外的保障有限,个人现金支 出较高,亟需商业保险进行补充。2018 年以来,我国基本医保覆盖率维持在 95%以上、2021 年高达 96.5%,已基本实现 全民医保。近年来,医保政策范围内住院费用的基金支付比例已逐年提高、医保内自负比例持续下降,但 2021年城镇职工 和城乡居民医保统筹基金实际支付比例分别 84.4%、69.3%,个人负担仍分别达 15.6%、30.7%;此外,各地大病保险涵盖 病种、报销比例等相对有限。因此,尽管我国人均经常性卫生支出不高,但其中个人现金支出占比却远高于同为社会保障型 医保体系的日本和德国,居民医疗负担、尤其是大病负担较重。我国商业保险公司主要提供保障和服务,议价能力较弱。我国商业保险公司积极承接政策性短期健康险业务(主要是居 民大病保险),同时大力发展商业短期健康险业务(主要是“百万医疗”和“特药险”等)。除此之外,2020年起,各地“惠 民保”快速兴起,虽为商业保险公司承保,但产品主要由政府主导或指导、并提供相应医保数据协助险企进行定价和风控, 存在一定政策性业务的色彩。其中,大病保险秉持“保本微利”的原则、“惠民保”住院自费免赔额 2万元、“百万医疗”等 根据风险敞口市场化定价;综合考虑产品盈利能力、覆盖人群等因素,预计短期健康险赔付支出:大病保险>惠民保>“百万 医疗”。一方面,在我国现有医疗保障体系下,政府机构掌握药品的议价权和医疗服务的定价权;另一方面,商业保险公司 短期健康险有较大部分为政策性业务,实际由政府主导或指导;商业保险在经常性卫生支出中占比仅个位数,剔除政策性业 务后的占比预计更低,因此整体议价能力较弱,以提供保障和服务为主。

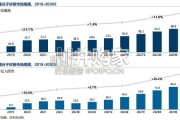

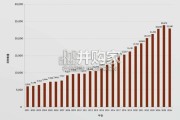

我国医保制度的不断完善,基本医保体系是世界上最大的全民基本医疗保障网,2021年基本医保共计 13.63亿人参保、覆 盖率高达 96.49%。总体来看,我国医保的工作重心从推广普及到提升改革效率,具体来看,可分为四个发展阶段: 1)探索试点时期:1994年-1997年,我国正式开始医保制度的试点探索,聚焦城镇职工医保。在镇江、九江试点后,迅速 将试点推广至 56 个城市。截至 1997 年,我国城镇职工基本医疗保险试点参保人达 0.18 亿人、覆盖率 1.43%。 2)建立城镇职工基本医保制度时期:1998年-2001年,在全国范围内建立覆盖全体城镇职工的基本医疗保险制度,并先后 出台了 6 项配套政策。截至 2001 年,我国城镇职工基本医疗保险参保人达 0.73 亿人、覆盖率 5.71%。 3)建立全民医疗保障制度时期:2002年-2015年,基本医疗保险制度由城镇职工医保逐步扩大新农合、城镇居民医保,大 病保险也在 3年内从试点推广至全国,全民基本医保建立。截至 2015年,我国基本医保共计 6.66亿人参保、覆盖率 48.13%。 4)全面建成中国特色医保体系时期:2016年至今,基本医保呈现统筹城乡、制度整合、补贴和报销比例提升的特征。2016 年,我国将城镇居民医保和新农合进行整合为城乡居民基本医保,人均财政补助标准为 420 元/年,2022 年提高到 580 元/ 年;2019年,大病保险政策范围内报销比例由 2015年的 50%提高至 60%。截至 2021年,基本医保参保人达 13.63亿人、 覆盖率 96.49%;其中,城镇职工和城乡居民基本医保参保人分别 3.54亿人(YoY+2.8%)、10.09亿人(YoY-0.8%)。目前, 大病保险已覆盖 12.2 亿城乡居民、长期护理保险覆盖近 1.5亿人。

")

标签: 医药医疗器械行业报告

相关文章

随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 11 医药医疗器械行业报告

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 21 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 19 医药医疗器械行业报告

我们将从公司、治疗领域、疾病、靶点和药物类型几 个方面来审视研发管线,从而评估行业趋势。分析数 据主要来自Citeline旗下的Pharmaproje...

2026-05-25 38 医药医疗器械行业报告

当2026年的晨光洒落,我们已然置身于一个由人工智能深度重塑的消费新时代。曾经作为科技前沿象征的AI对话工 具——DeepSeek、豆包、元宝、千问、...

2026-05-20 43 医药医疗器械行业报告

西洋参类保健食品以西洋参为主要原料,具有广泛药理作用。中国是西洋参主要生产 和消费国之一,行业具有显著先行优势,监管边界清晰。随着科学研究深入,西洋参...

2026-05-20 30 医药医疗器械行业报告

最新留言