自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

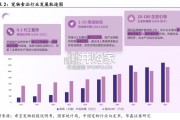

2022年我国宠物饲养类型中犬猫仍为主流占比75%,持续主导宠物食品、用品等消费市场。猫狗数量占比相差较小,猫 数量略高于狗数量,随着猫数量的持续上升,养猫产生的相关消费需求将随之增加。 2017-2019年狗数量始终高于猫数量,2019年后狗数量受城镇大中型犬管控等影响出现负增长,随着适宜城市饲养的小 型犬数量近5年以年均5.6%的增速增加,预计2022年狗数量将恢复正增长趋势。2017-2021年我国宠物市场高速发展,2021年宠物市场规模达到1500亿元,随着更多的人加入养宠大军,以及养宠理 念的不断升级,未来宠物市场将持续蓬勃发展,2022年宠物市场规模预计达1706亿元。我国宠物商品零售线上渠道分销占比逐年上涨,2022年预计增至52%,但2020年后该占比增速明显放缓,说明宠物线上 零售逐渐趋于饱和。宠物食品更依赖线上渠道分销占比63%,宠物保健品、猫砂、美容洗护用品等其他商品对线上渠道 的依赖相较更低,现阶段宠物店、宠物用品商店/超市等线下渠道提供了60%以上的主要销售贡献。我国宠物市场集中度较低, 市场份额前10的企业市占率 均为个位数,玛氏、雀巢两 大外资企业持续领跑国内宠 物市场,本土企业紧随其后, 其中华兴、中宠凭借中等价 位犬猫粮的出色表现稳居前 五。

品牌方面,市场占有率前10 名中8个为宠物食品品牌,其 中大部分为顽皮、伯纳天纯、 渴望等中、高端品牌。近年来,全国居民人均可支配收入持续增长, 2021年达到35128元,与2020年同比增长8.1%。随着居民收入的增加,人 均购买力上升,居民人均消费支出整体呈现上升趋势; 受疫情影响2020年人均消费能力减弱,2021年人均消费支出回弹式增长达到24100元,同比增长率达到12.6%,为近五年 来最高水平; 宠物主可支配收入的增长及宠物“家人化”的趋势,将助推宠物相关商品、相关服务等消费需求、消费力度的增强,有 效驱动宠物行业整体发展。宠物主单宠年均消费支出集中在3001-10000元,其中3001-5000元的占比最高为34.2%; 21.5%的宠物主单宠年均消费在10000元及以上,以保障爱宠更好的生活; 不同线级城市单宠年均消费支出分布差异不大,二线城市单宠年均消费支出5000元及以下的宠物主占比54.7%高于一线 及新一线。 根据宠物主月收入水平,大部分宠物主每月平均花费约5%-6%用于养宠消费类目。电商平台是宠物主首选宠物食品购买渠道,其中90%以上的宠物主表示通过淘宝、京东等传统综合电商平台进行产品采 购,其次是垂直电商平台及短视频平台; 宠物门店、宠物医院是主要线下购买渠道,更受二线城市宠物主欢迎; 微信群/小程序/社群等私域流量占比20%以上仅次于综合电商平台,作为新兴渠道发展迅猛。

")

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 47 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 75 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 175 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 67 宠物行业报告

最新留言