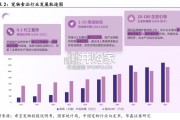

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

2020年,中国动物育种行业市场规模约为1,648.4亿元,其中畜牧业育种市场规模约为1,505.0亿元,渔业育种市场规模约为143.4亿元。 中国畜牧业育种主要分为生猪、蛋鸡、肉鸡、肉牛、奶牛、肉羊及其他禽畜类育种如肉鸭、肉鹅等。2020年畜牧业育种在动物育种市场营收规模中占比约为91.3%,在 动物育种中占据绝对主导地位。受非洲猪瘟、禽流感及其他动物疫病影响,2016-2020年中国畜牧业存栏量波动较剧烈,对于种源需求波动较大,同期中国畜牧业育种 营收规模年复合增速仅为4.8%。 随着国家大力推进良种工程建设,动物育种基地建设同时加速。2020-2025年中国动物育种行业市场增速提升,年复合增长率预计增至8.8%,预计至2025年中国畜牧 业育种规模将达2,280.2亿元。中国动物育种行业目前并未产生体量庞大的特化育种企业,大多企业依托畜牧业、养殖业作为主要业务营收的同时发展育种业务,为进一步提升畜牧业、养殖业产能做 准备。因此根据相关企业营收规模及其竞争力可大致分为第一梯队和第二梯队:(1)第一梯队:牧原股份、温氏股份。在营收规模方面两家公司均远超200亿元,在 一定程度上具备用于育种实验的资金和实力。(2)第二梯队:鹏都农牧、正邦科技、益客食品、圣农发展和立华股份等。

第二梯队的营收规模约在200亿元以下,其 中正邦科技由于业务扩张的原因,营收与利润同比增长均表现不佳。第二梯队企业在养殖规模和养殖成本上暂时无法赶超第一梯队,大多数企业正处于高质量养殖转型 期。国内育种及养殖企业根据主营业务品种可分为两大主线:生猪养殖和家禽养殖。其中生猪养殖以牧原股份、温氏股份、正邦科技等企业为代表,家禽养殖以鹏都农 牧、圣农发展、立华股份等企业为代表。 竞争格局呈现两超多强的主要原因在于动物育种及养殖巨头可以以规模化运营降低养殖成本、提升生产效率、专注业务升级转型,而中部企业在扩张养殖规模时需要投 入大量人力和资金进行基础建设,其边际成本随扩张而线性同步增长,因此营收和利润会随企业的扩张政策波动。此外,头部企业的利润增长差异较显著,其背后的原 因在于牧原股份采取自成体系的方式将建厂、育种、繁殖、养殖等产业链打通,需要花费大量成本;而温氏股份采取与农民签约的方式将相关养殖业务交由农民负责, 保证了短期资金流的健康。 预计在未来,头部企业将在现有战略的基础上并购一些中部企业形成自建供应链,从而形成封闭式育种体系。企业可获取长期的基因使用费,研发投入使用更为集中, 令商业化程度更高。此外,由于全球领先的动物育种企业一般具有多于一种动物的产品线,比如Genus在猪和牛的育种同时具有领先地位。我国头部企业温氏股份也在 同时布局种鸡和种猪业务,未来或将形成可培育多产品线的育种头部企业。

标签: 宠物行业报告

相关文章

自2021年我国城镇宠物猫犬消费市场规模大幅上升后,近年来我国宠物消费市场保持稳健增长,2025年市场规模达3126亿元,2020-2025年复合年均...

2026-05-06 14 宠物行业报告

国产品牌的崛起遵循清晰路径:1)0-1 突破期:核心是以 “稳定质价比”结合渠道创新,打破进口垄断,完成产品可 行性验证与早期用户积累。2)1-10...

2026-03-26 28 宠物行业报告

中国宠物医疗迈入高增长时代,2024 年市场规模达 3,000 亿 元,预计 2035 年将突破 1.1 万亿元,年均复合增长率超 13%。伴随宠物角...

2026-03-22 46 宠物行业报告

国内动保行业处于平稳增长期,行业竞争格局相对分散。根据中国兽药协会数 据,2019-2023 年中国兽药产业销售额从 508.58 亿元增至 696....

2026-03-19 73 宠物行业报告

从养宠结构看,犬、猫饲养家庭占比持续领先且均超50%,是当前宠主养宠的首选;与此同 时,水族、爬行类等小众宠物的饲养占比均呈小幅攀升态势,养宠偏好的多...

2026-03-06 169 宠物行业报告

背景:2024年以来宠物行业集中度持续提升,头部品牌加速抢占市场份额,中尾部品牌市场份额加速下滑。头部宠食品牌均以多品牌矩阵/多 业务模式发展,且上市...

2026-02-17 65 宠物行业报告

最新留言