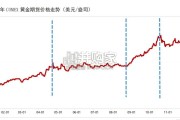

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

根据中宝协对珠宝行业全品类综合统计,按销售额计算,2022年,我国珠宝玉石首饰产业市场规模约7190亿元,与上一年基本持平。 其中,黄金产品仍排名最高,占比57%,钻石产品、翡翠产品分别占比11%与21%。钻石类饰品在低线城市仍有较大发展潜力,随珠宝品牌布局深入有望打开更大市场空间 据世界珠宝协会与前瞻产业研究院,2021年,钻石渗透率在一线城市为61%,而在二线城市及三、四线城市分别为48%与37%,仍有提升空间 下沉市场的富裕家庭数量增加,推动珠宝首饰消费增长。2010-2018 年三四线城市的宽裕小康和大众富裕家庭(年可支配收入达到 14 万至 30 万人民币)数量增加,占三四线城市人口的比例从 2010 年的 3%上升至 2018 年的 34%,富裕家庭数量 CAGR 达 38%,高于一二线城市的 23%。低线城市越来越多消费者的收入达到小康和富裕水平,将利好黄金珠宝消费需求提升。

自戴用途在黄金饰品需求中占比较高,“悦己”需求有望打开新空间。根据《“后疫情时代”中国黄金珠宝零售市场洞察》,2020年,自戴用途 仍在目前黄金珠宝门店消费者购买黄金饰品需求中所占的比例最大,为32.1%,其次是占比28.1%的婚嫁需求,而以礼品馈赠和投资为主要目的 购买黄金首饰的消费者分别占比18.96%与10.64%。对于“悦己”需求的重视将让黄金饰品消费摆脱对于婚庆需求的过度依赖,新兴需求将持续 打开市场成长空间 随着生活水平的提高以及消费结构的转变,消费者更加注重消费的情感体验和取悦自我。近年来,年轻消费群体的时尚珠宝需求持续提升,自我 表现、为心情买单成为他们重要的消费动因。“悦己消费”逐步成为主流。根据贝恩咨询,在钻石消费的场景中,46%的中国消费者选择购买钻 石用于满足“悦己”需求,珠宝作为一种能够带来美丽和更高生活品质的消费品,拥有较大市场发展潜力。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 54 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言