内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

1.1.4、基本金属整体表现强劲,人为扰动因素是主要驱动力

我们对于 2017 年基本金属价格涨势最好的两个品种(铝、锌)进行了分析, 其价格上涨的最主要驱动力均来自于人为因素。

铝:价格上涨主要受国内供给侧改革以及采暖季错峰限产预期推动:1)电解铝供给侧改革政策的逐步落实。

2)2+26 采暖季限产的有效执行。人为因素加速了电解铝产能的出清、产量的下 降,供给端的收缩刺激了全年铝价的上涨。

锌:价格上涨主要受厂商停产及大矿关停、环保核查等因素的干扰:1)国内因环保及资源整合的约束,大多数小矿山出现关停,锌精矿产量下降,

2016 年减产 58.5 万吨,同比下降 12.1%。

2)2015 年,嘉能可宣布关停旗下总计 50 万吨锌矿产能。17 年,国内因环保因 素,导致部分中小锌冶炼企业关停。国内国外的一系列人为因素造成了锌供给端 的收缩,带动锌价上涨。

")

标签: 新材料及矿产报告

相关文章

内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

根据美国地质勘探局数据,2023 年世界铝土矿总储量达到了 300 亿吨,较 2022 年储 量下滑 3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越...

2025-01-15 126 新材料及矿产报告

据前瞻网,英伟达创始人黄仁勋认为,随着认知智能和物理智能基础模型的快速发展,机器人时代即将到来,人形机器人量产在即。据我们不完全统计,特斯 拉Opti...

2025-01-15 150 新材料及矿产报告

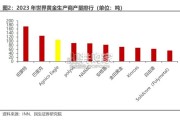

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个 国家列为战略性资源,美国地质调查局数据显示,2022 年全球已探明的...

2025-01-08 75 新材料及矿产报告

我国药包材价值量占比低,药用玻璃仍有较大提升空间。根据中研网数据,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上。但距发达国家医药包装产...

2024-12-31 61 新材料及矿产报告

通过并购扩张,公司跻身全球第三大金矿企业。(1)公司发展历史悠久, 建设运营经验丰富:公司发展历史可追溯至 1953 年,通过并购扩张,公司在全 球建...

2024-12-28 53 新材料及矿产报告

最新留言