内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

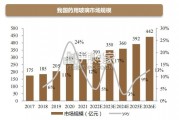

2017-2020 年全球铜精矿供给增速系统性下行。根据我们对铜矿新增项目的梳理,2017-2020 年全球共有约230 万吨新增产量释放,约占16 年产量的11%,结合相对谨慎的扰动率假设,我们预计2017-2020 年铜矿复合增速为3.4%,相较12-16 年高达4.8%的增速下降明显。这一情况从铜企的CAPEX 的变化中也可得到部分验证,主流铜企CAPEX 自2013年趋顶回落,铜矿新增产能洪峰在14-16 年间已释放充分,未来铜精矿供给增速有望系统性下行。")

2017-2020 年全球新增精炼铜供给有限。2018 年铜矿加工费较2017 年再度下降显示矿相较冶炼仍偏紧,冶炼端供给拐点或晚于铜矿端,精矿产量释放多寡制约原生铜冶炼产量增幅。同时考虑到铜品位下行带来对回收率的考验,原生铜冶炼产量增速甚至有可能稍低于矿端增速。再生铜方面,变数主要来自中国废铜进口禁令的冲击,据安泰科估计,禁止废七类将影响国内约30 万吨再生铜供应,但考虑到海外废铜回收体系较为成熟,30 万吨进口量可部分由海外再生铜企业消化,对全球中长期供给影响偏小。综合来看,我们预计全球2017-2020 年精炼铜产量分别为2347 万吨、2427 万吨、2478 万吨和2549 万吨,2017-2020年复合增速约为2.79%。

预计2017-2020 年全球精炼铜需求稳中有增,供需趋紧延续,铜价有望步入长牛。一是海外经济复苏强劲,叠加原油价格攀升,带来全球再通胀预期升温,“铜博士”因自身对宏观经济的敏感性,实现优于其他基本金属的表现概率较大。二是从供需格局来看,我们综合了ICSG、WBMS 以及SMM 等数据构建了较为详尽的供需平衡表,我们预计2017-2020年全球精炼铜需求稳中有增,复合增速约为3.04%,2017-2020 年全球铜供需平衡分别为-42、-21、-44、-64 万吨,2017 年已经出现短缺,2018 年短缺略有缩窄,2019、2020 年短缺又再度扩大。整体上我们认为2017-2020 年铜供需偏紧的局面仍将持续,铜价有望步入长牛。

铜:极具魅力的基本金属。铜是人类最早发现的古老金属之一,早在三千多年前人类就开始使用铜。铜原子量63.54,密度8.92,熔点1083℃,沸点2567℃。纯铜呈浅玫瑰色或淡红色,表面形成氧化铜膜后,外观呈紫铜色。

标签: 新材料及矿产报告

相关文章

内在优势战略金属资源掌握绝对主导权,战略地位显著提升。AI 和军工需求 持续快速迭代,驱动材料迎来升级发展机遇,顺应新质生产力发展战略。 稀土磁材:国...

2025-01-18 3 新材料及矿产报告

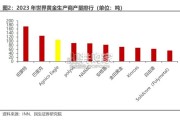

根据美国地质勘探局数据,2023 年世界铝土矿总储量达到了 300 亿吨,较 2022 年储 量下滑 3%,世界铝土矿储量相对充沛。澳大利亚、巴西、越...

2025-01-15 126 新材料及矿产报告

据前瞻网,英伟达创始人黄仁勋认为,随着认知智能和物理智能基础模型的快速发展,机器人时代即将到来,人形机器人量产在即。据我们不完全统计,特斯 拉Opti...

2025-01-15 150 新材料及矿产报告

因镓在半导体等高科技产业中的作用突出,被成为“半导体工业新粮食”,目前已经被多个 国家列为战略性资源,美国地质调查局数据显示,2022 年全球已探明的...

2025-01-08 75 新材料及矿产报告

我国药包材价值量占比低,药用玻璃仍有较大提升空间。根据中研网数据,我国医药包装产业的生产总值已占全国包装业生产总值的10%以上。但距发达国家医药包装产...

2024-12-31 61 新材料及矿产报告

通过并购扩张,公司跻身全球第三大金矿企业。(1)公司发展历史悠久, 建设运营经验丰富:公司发展历史可追溯至 1953 年,通过并购扩张,公司在全 球建...

2024-12-28 53 新材料及矿产报告

最新留言