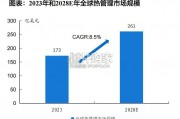

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

美日德是占据激光行业的制高点。美日德主导着激光行业的发展,并培育了一批具有极大影响力的世界级公司。比如,德国的通快(Trumpf)、Rofin-Sinar 公司在高功率工业激光器上优势明显,德马吉(DMG MORI)公司在航空发动机涡轮加工上具有不可替代性;美国 IPG 公司的光纤激光器引领世界激光加工产业发展方向。

中国的激光技术与发达国家差距并不大。国内激光技术起步较早,在起步阶段,我国激光的红宝石、半导体和 CO2 激光器均与世界同步推出,在研究水平上国际领先。十余年发展停滞后,我国激光产业化迎来快速发展期,随着一批有竞争力的公司的诞生,我国的激光行业实力回到国际前列。

全球材料加工激光设备规模为 169 亿美元,中国目前占比约 30%。2017 年中国用于材料加工的激光设备占全球比重为 30%,市场规模为 50.7 亿美元,约合人民币 350 亿元;另外《2017 中国激光产业发展报告》提到的国内所有激光设备规模为 455 亿元,按材料加工占比 78%,也可得到市场规模为 355 亿元。中国过去 5 年,激光设备市场规模高速扩张,2012-2017 年(包含非材料加工)CAGR 高达 22%。

中国成为全球需求的增长极。根据 Optech Consulting 数据,2013 年中国高功率材料加工设备占比全球比重仅为 18%,2016 年上升到 23%,3 年内大幅增加 7ppt,且预计到 2025年,中国高功率材料加工设备占全球比重将达到 35%。

国内已形成华中、珠三角、长三角和环渤海四大产业集群。湖北、广东是国内国最大的激光产业基地,拥有全国 80%以上的激光企业。湖北武汉凭借强大的院校和完备的工业基础,在光谷形成了完整的激光产业链,产值逾 200 亿元;珠三角的深圳以中低功率激光起步,继武汉之后成为国内第二大激光产业聚集地,孕育了包括大族激光、光韵达、联赢激光、光大激光在内等知名企业。此外,长三角以高功率激光切割焊接设备为主,环渤海以高功率激光熔覆设备和全固态激光器件为主。

")

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 112 智能制造行业报告

激光雷达,又称光学雷达,在行业内已被普遍认可的英文全称为“Light Detection and Ranging(LiDAR)”,原意为光探测与测距技...

2025-01-12 39 光电行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 91 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

最新留言