[Download]资源名称:播客营销白皮书(47页)...

2025-01-16 75 电商及销售报告

永辉和家家悦的营收增速高于行业平均水平,并且永辉保持两位数高速增长。家家悦增速的 变化相对行业平均较为滞后;永辉的增长速度较快,持续比家家悦高出10%左右,并从2015年 开始领先于行业增速,保持两位数的高速增长。

毛利率方面永辉历史水平低于家家悦,但2018年超过家家悦。截止2018年,永辉毛利率为 22.15%,家家悦为21.77%,永辉实现0.4%的反超。由于永辉业务规模逐年增大,为零售和服 务供应商的促销提供更广的服务范围,对上游议价能力更强,服务型收入带动整体毛利率提 升,同时,生鲜及加工的毛利率提升非常快,2018年同比增长1.32个百分点,为综合毛利率 的提升起到了重要作用。

销售费用率:永辉历史平均低于家家悦,但近年来随着销售类职工薪酬变动,2018年销售费 用率首次超过家家悦。家家悦的销售费用率保持平稳(16%左右),并且随着新管理制度的尝 试,有缓慢下降的趋势;而永辉历史销售费用率略低于家家悦(14%左右),但2018年由于销 售类职工薪酬的波动,销售费用率首次超过家家悦。

管理费用率方面,永辉高于家家悦并且2018年提升较为明显。近年来,永辉提高管理型员工 的薪酬,2018年深度绑定核心骨干,授予其6.6亿元股权激励,永辉管理费用率达到4.26%,同 比提升1.2个百分点。而家家悦则保持相对平稳但有略增态势,整体管理费用率水平低于永 辉。

财务费用率方面,家家悦持续为负值,是由于其闲置资金多投放于银行定存带来大量利息收 入,其中2017年银行存款利息收入增加了1.1倍;而永辉财务费用率波动较大,近年其闲置资 金频繁用于对外股权、理财产品的投资,较少放在银行定存,导致利息收入少于利息支出。

家家悦的净利润率较永辉高,永辉净利率短期下滑。家家悦净利率一直保持在2.3%的水平,近 三年更稳步上升,直至2018年提升至3.34%;而永辉的利润率波动较大,并且由于近年来管理 销售费用开支增加,净利润率下降了至1.41%,同比下降1.3个百分点,净利率短期下滑。

")

标签: 电商及销售报告

相关文章

服务消费成为扩大消费的主要动力,2024H1 服务消费支出占比达到 45.6%,预 计 2030 年将提升至 50%以上。2023 年 8 月份开始,...

2025-01-14 147 电商及销售报告

随着永辉超市学习胖东来门店调改引发市场较高关注,零售业态正在发生变 革。本篇文章是我们研究零售变革系列报告,旨在研究目前前置仓赛道的布 局、探究叮咚买...

2025-01-11 86 电商及销售报告

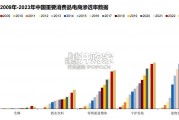

中国零售渠道结构:电商占比从2009年的0.4%提升至2023年36%,分品类看不同产品渗透率差异较大。 我们发现,商品属性(即时消费强、供应链要求高...

2025-01-11 46 电商及销售报告

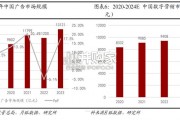

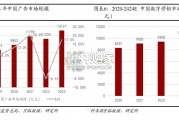

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-10 58 电商及销售报告

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-08 52 电商及销售报告

最新留言