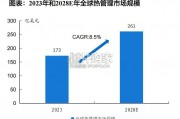

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

工业机器人是一个典型的机电一体化产品,由三大部分、六个子系统组成,三大部分分别是机械部分、 传感部分、控制部分,六个子系统分别是:驱动系统、机械结构系统、控制系统、人—机交互系统、感 受系统、机器人—环境交互系统。工业机器人“四大家族”日本发那科、瑞士ABB、日本安川、德国KUKA,在全球高端应用领域占有较高 市占率。国内品牌广州启帆、埃夫特、新松、埃斯顿、广州数控、新时达享受市场增长红利快速成 长,正在国内市场实现突围。工业机器人是一个典型的机电一体化产品,由三大部分、六个子系统组成,三大部分分别是机械部分、 传感部分、控制部分,六个子系统分别是:驱动系统、机械结构系统、控制系统、人—机交互系统、感 受系统、机器人—环境交互系统。

日系企业包括安川、三菱、三洋、欧姆龙、松下等公司,主要是小型功率和中型功率产品;欧美系品牌 包括西门子、博世力士乐、施耐德等公司,在大型伺服具有优势地位;国产品牌主要包括汇川、台达、 埃斯顿等公司,主要为中小型伺服。我国伺服电机与日系和欧美品牌仍然存在差距,主要表现为:大功率产品缺乏、小型化不够、信号接插 件不稳定、缺乏高精度的编码器,这些也是国内伺服系统未来要攻克的主要方向。

全球工业机器人减速器的市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则 在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右。由于其极高的技术壁垒,工业机器人本体制 造环节对减速器环节议价能力很弱。国内的减速器生产厂家历史较短。上市公司中,中大力德、巨轮智能、秦川机床、昊志机电等都在研发减速 器,其中秦川机床开始研发减速器的时间较早(1997年)。上海机电也有业务涉及减速器,系2013年与纳博特斯 克在国内合资成立公司。非上市公司中,绿的谐波在谐波减速器领域有所技术突破;南通振康目前也具备了年 产3万台的产能,并已向国内工业机器人厂商埃夫特等供货。整体来讲,国产减速器有所突破,但知名度和市占 率仍有待进一步提高。

")

标签: 智能制造行业报告

相关文章

未来全球热管理市场空间广阔。根据 BCC Research《The Market for Thermal Management Technologie...

2025-01-15 113 智能制造行业报告

滑雪、滑冰场地数量增长。根据国家体育总局发布的《大众冰雪消费市场研究报告(2023-2024 冰雪季)》, 2023 年全国共用各类冰雪运动场地 28...

2025-01-09 58 智能制造行业报告

2025 年全球机器视觉市场规模有望达千亿,全球市场集中度高。随着工业自动化技 术的不断发展,机器视觉在工业领域的应用越来越多,市场规模不断扩大。据...

2025-01-03 92 智能制造行业报告

市场普遍担忧:美国加关税会导致收入降速或下滑,中国在全球份额下降,关税成本增加或转嫁导致利润率下滑。 与市场共识不同,我们发现加关税对轻工出口企业收入...

2025-01-03 79 智能制造行业报告

国产品牌挖机市场份额显著提升,已超过 80%。根据慧聪工程机械网 数据,2017 年国产品牌市占率达 50.4%,并在之后保持较快提升趋势,2022...

2025-01-02 65 智能制造行业报告

反无人机行业:对低空经济以及军事发展具有关键意义。我国国防建设正处 于转型关键期,装备体系不断调整。传统地面作战和近岸防御装备数量逐渐优化, 远海防卫...

2025-01-01 89 智能制造行业报告

最新留言