中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

目前国内化纤板块现在基本是处于“4+1”格局,即“恒力石化、恒逸石化、桐昆股 份、荣盛石化”+新凤鸣。其中,恒力石化、恒逸石化、桐昆股份、荣盛石化均布局 了炼化项目,新凤鸣则是下游长丝企业里面的龙头,本篇报告主要在于对布局民营大 炼化的四家龙头进行分析,从业务布局和企业经营指标来对比这四家公司在产业链 布局上侧重的不同和核心竞争力,进而了解行业的发展状况。 2、“民营炼化四龙头”业务布局对比分析 2.1 桐昆股份:涤纶长丝全球龙头 桐昆股份的主营业务是涤纶长丝,公司现已具备520万吨聚合聚酯和570万吨涤纶长 丝年生产加工能力,420万吨PTA年生产加工能力,这些PTA产能几乎全用于自给生产 涤纶长丝,居世界涤纶长丝企业产能和产量之首。此外,公司不断往上拓宽产业链, 通过参股(20%)浙石化、与上海宝钢气体合作投资120万吨煤制乙二醇项目等方式实 现了全产业链布局。 涤纶长丝业务占比达到总营收的97%。公司主导产品为“GOLDEN COCK”牌、“桐昆” 牌涤纶长丝,涤纶长丝有POY、DTY、FDY(中强丝)、复合丝和平牵丝等五大系列1000 多个品种,其中2018年涤纶预取向丝(POY)业务占比达63.69%,涤纶牵伸丝(FDY) 和涤纶加弹丝(DTY)分别占16.17%和17.30%,三者占比达到公司总营收的97%。

纵向业务布局: 参股浙石化实现PX布局:2017 年 5 月,公司收购了浙石化20%股权,拓展上游石 化业务,努力打通“PX-PTA-聚酯”全产业链。浙江石化由荣盛集团、桐昆集团、 巨化集团及舟山海洋综合开发投资有限公司共同出资成立,主要在舟山绿色石化 基地筹建4000万吨/年炼化一体化项目。项目分两期实施,总投资1730.85亿元,总 规模为4000万吨/年炼油、800万吨/年PX(对二甲苯)、280万吨/年乙烯。每期规 模为2000万吨/年炼油、400万吨/年PX(对二甲苯)、140万吨/年乙烯及下游化工 装置。浙石化一期工程目前正在调试,有望在今年投产。按照浙石化成立的股比, 浙江荣盛控股51%。巨化和桐昆各占20%,舟山市占9%,二期主体装置和产品与一期 相同,预计2020年投产。

与上海宝钢气体合作,涉及MEG领域:去年,浙江桐昆集团、上海宝钢气体投资的 年产120万吨煤制乙二醇项目正式签约,项目总投资约110亿元。项目分两期,上海 宝钢气体和公司每期分别投资25亿和投资30亿,每期年产60万吨/年煤制乙二醇。 该项目落户于庐江龙桥工业园区,由上海宝钢气体以煤为原料制备合成气作为原 料气,再供给浙江桐昆控股集团制备乙二醇产品。该项目顺利通过合肥市发改委 备案,计划于今年4月份开工建设。该项目可以改善公司目前乙二醇(需求167万 吨/年)全部市场采购的局面。 推进PTA如东项目,提高公司PTA自给率:公司于2019年2月14日发布公告,宣布与 江苏如东洋口港经济开发区管委会签订《桐昆集团(洋口港)石化聚酯一体化项 目投资合作协议》,项目拟新征规划用地约2330亩,配套热电联产用地、物流码 头用地、内河港物流用地等,总计建设用地约2610亩,形成年产2*250万吨PTA、 90万吨FDY、150万吨POY的生产能力。项目总投资约160亿(含税),一期投资120 亿,二期投资为40亿,计划一期开工建设时间为2019年12月至2022年12月,二期 开工建设为2023年12月至2025年12月。如东项目达产后后可提高PTA在公司内下 游企业的自给率,可全部自行消化。

")

标签: 化工行业报告

相关文章

中国化工布局有化工新材料及特种化学品、农用化学品、石油加工及炼化产 品、橡胶轮胎、化工装备和科研设计 6 个业务板块。 化工新材料及特种化...

2025-01-14 140 化工行业报告

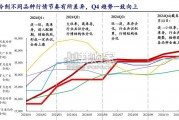

2024 年制冷剂各主要品种行情节奏有所差异,整体呈“普涨→分化→普涨”态 势,内贸 R32 表现超预期,Q4 趋势一致向上: (1)R32:作为年初...

2025-01-14 125 化工行业报告

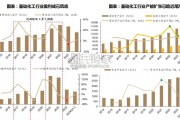

上一轮化工景气周期在2021-2022年,高盈利下企业开启产能扩张 步伐,行业资本开支及在建工程显著提速;2023年以来受宏观经济 走弱影响,化工企业...

2025-01-10 87 化工行业报告

钾肥生产处于产业链中游:上游原料主要有钾石盐、光卤石等;中游钾肥可分 为含氯钾肥和不含氯钾肥,含氯钾肥为氯化钾,不含氯钾肥包括硫酸钾、硝酸 钾等;下游...

2025-01-09 63 化工行业报告

生物燃料泛指由生物质组成或转化的固体、液体或气体燃料。它是可再生能源 开发利用的重要方向,具有良好的可贮藏性和可运输性,可提供可替代石油的液体 燃料。...

2024-12-31 46 化工行业报告

艺术涂料的发展,有助于推动建设美丽中国。艺术涂料能够营造丰富多样的空间风格,从简约现代到古典奢华, 从温馨舒适到时尚前卫,满足不同人群对居住环境的个性...

2024-12-26 56 化工行业报告

最新留言