Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

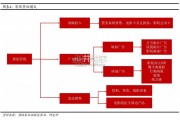

电信运营商历史沿革 1. 固定语音时代:1980之前,固定语音时代; 2. 移动语音时代:1980s到3G商用之前,移动通信的出现标志着电 信运营商进入了移动话音时代; 3. 增值业务时代:2000年左右,进入增值业务时代; 4. 流量经营时代:2007年,以iphone为代表的智能机出现,OTT (Over the Top)竞争白热化,之后4G商用,语音流量开始不限, 电信运营商处于流量经营时代; 5. 万物互联时代:2015年之后,M2M规模增长,50%以上的增长为 非手机用户,万物互联时代开始到来。中国电信运营商历史沿革 1. 行业雏形:“信件”是早期的标准通信手段,而负 责送信的政府机构,就是“运营商”的雏形; 2. 历史沿革:1998-1999年间,中国邮电先后拆分 中国移动、中国电信、中国卫通: a. 中国卫通并入中国电信成为新中国电信; b. 中国铁通并入中国移动成为新中国移动; c. 中国联通吸纳了中国网通及部成为新中国 联通。

产业结构 1. 上下游组成 a. 上游:通信设备商、网络解决方案商、网络规划设计厂商; b. 下游:终端消费者、企业用户、互联网厂商。 2. 产业特点:电信运营商利用其在产业链中的地位,联合硬件平台提供商、软件 提供商、应用开发商等众多上下游厂商,搭建应用平台,满足客户信息化应用 需求 3. 面临挑战:通信市场的人口红利消失,流量量收剪刀差日趋增大,运营商之间 同质化竞争日趋激烈,互联网业务的异质替代作用凸显 4. 产业应用:电信级业务、国际长途、商务客户、零售和影音/娱乐等。传统业务(语音短信) 1. 传统业务下滑持续收窄,OTT 业务影响减弱: a. 截止到 2017 年 6 月,全国移动电话去话通话时长 28499.9 亿分钟,同比下降 4.7%, 语音业务下滑失速风险减弱; b. 2017 年 1-6 月,全国移动短信业务量完成 3233.7 亿条,同比下降 1.8%。移动短 信业务收入完成 184.3 亿元,同比下降 5%,业务量级业务收入降幅持续收窄。 2. 新的业务需求点快速增长,短信持续降低收入下滑减缓: a. 短信类业务的下降主要是用户主动发起的点对点的量大幅下降造成; b. 但随着电信运营商短信通道资源的稀缺性增强,加上随着电话实名制和网络安全问 题的突出,各类验证类、提醒类等短信的需求量在不断增长,有效弥补用户主动发 起的量下降的影响。

数据业务(移动互联网流量) 1. 数据流量拉动移动收入快速增长:2016 年我国电信业移动收入占比超过 60%,移动数据对 电信增长的贡献率为 187.7%,成为电信业务收入核心因素。 2. 数据收入占比达到 30% 拐点,开启数据流量红利模式:从美国和日本电信行业收入增长来 看,数据流量业务超高速复合增长以及在总收入中占比30%成为行业转折的关键性拐点。中 国运运营商亦如此。 3. 数据流量增速未见增长天花板,价格仍具有弹性:移动互联网流量连续三年(2015-2017年) 同比增速超过 100%,2016 年月户均移动互联网接入流量突破 1G。在提速降费的政策指引 下,移动流量单位资费水平稳步下 降,2016 年下降 68.9%,价格下降幅度低于流量增长幅 度,移动数据流量仍富有需求弹性。

")

标签: TMT行业报告

相关文章

Spotify(SPOT.US):Spotify 是音乐流媒体领域的全球领导者,市场占有率约 30%。公司业务几乎覆盖全球市场,在拉丁美洲和其他地区的...

2025-01-14 122 TMT行业报告

短剧行业的发展历经了三个重要的阶段,在萌芽阶段(2018-2019年),长视频平台率先布局短剧领域,短视频平台也紧随其后开始涉足。这一时期,短剧作为一...

2025-01-09 69 TMT行业报告

广告市场需求与宏观经济环境高度相关,2019年,广告主对整体经济市场的信心波动致使中国广告市场重新进入调整期,新冠疫情 的爆发加剧了市场缩减的态势。2...

2025-01-06 56 TMT行业报告

影院营收:影院业务的营业收入主要包括放映收入、广告收入和卖品销售。放映收入 方面,三大收入来源分别为票务系统售票、电影卡及兑换券、影院会员卡;广告收入...

2025-01-02 82 TMT行业报告

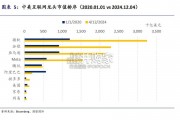

中国互联网投资机会或主要来自于政策驱动下的估值修复,美国互联 网则更依赖 AI 业绩驱动。年初至今(2024 年 12 月 4 日),中美互联 网指数...

2025-01-02 71 TMT行业报告

最新留言