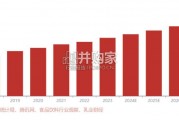

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

消费升级在白酒行业快速发酵,白酒高端化趋势明显,次高端及以上白酒增速明显 快于中低端白酒。在宏观经济增速下行,以及人口结构老龄化背景下,预计我国白 酒消费总量将稳中有降。尽管目前高端和次高端白酒产品的市占率不如中高端和低 端产品,但是高端白酒未来更具发展潜力,主要原因是:一是白酒有较强的社交、 面子属性,尤其是极具稀缺性的高端名酒,有不可替代性;二是随着国内消费升级, 高端白酒在品质、品牌上的竞争优势将日益凸显;三是高端白酒更具有收藏价值、送 礼价值,更受白酒爱好者青睐。具体来看: 高端白酒:由于我国中产阶级的崛起,居民购买力提升,我国高端白酒行业正 处于复苏状态,同时政务消费下降显著,个人消费崛起。且由于目前市场上高 端白酒仍处于供不应求的状态,预计这一轮高端白酒的景气度将长期延续,健 康发展,高端市场仍有增量空间。预计未来3-5年,中国高端白酒规模复合增速 能保持在20%左右。 次高端白酒:由于高端酒受到产能和生产周期限制的影响,供应紧张的格局难 以很快改善,次高端将承接部分高端酒的消费者群体;同时,在消费升级作用 下,部分中端酒消费者消费水平将逐渐升级至次高端价格带。因此,整体来 看,预计次高端白酒将在未来仍有可观的增长空间。预计未来3-5年,次高端白 酒增速也将保持在10%以上。 中低端白酒:目前我国白酒行业中低端白酒市场占比较高,预计销量占比接近 80%以上,销售额占比达到40%,但随着行业整体的消费升级和存量下降趋势下 的挤压式增长,低端酒市场空间将整体萎缩。

经过2013-2014年行业这波深度调整,白酒行业的品牌格局进一步清晰。一线高端 白酒主要以飞天茅台、五粮液、国窖1573 为主,占据绝对强势地位;次高端白酒主 要由全国名优酒构成,包括剑南春、郎酒、水井坊、汾酒、沱牌舍得(品味舍得)、 酒鬼酒、洋河等;地方强势品牌白酒基本以各地方龙头企业构成,包括古井贡酒、 口子窖等。 不同档次白酒竞争格局呈现截然不同状况,越高端竞争格局越稳定。目前国内的高 端白酒市场基本呈现寡头垄断的格局,新生品牌难以进入,是白酒行业的“最优赛 道”;次高端白酒竞品基本以全国名优酒为主,种类相比于高端白酒要丰富一些,地 方白酒想进入次高端与现有次高端白酒进行正面竞争,难度比较大,但仍然存在一 定的进入空间;地方强势品牌白酒主要以地方龙头企业为主,包括口子窖、老白干 酒等,基本以大本营市场为主要收入来源地,在大本营市场具有较强竞争力,竞争 对手以本地酒企为主。

受益于消费升级,高端白酒需求提升,供给不足带来价格持续提升。自2012年以 来,白酒行业深度调整后,经过数年的蛰伏和调整,三公消费已基本出清,在消费 升级趋势下,快速崛起的民间消费对高端和次高端白酒需求增加。但以茅五泸为代 表的高端白酒由于对酿造工艺、优质出酒率和贮藏时间有着近乎苛刻的要求,从根 本上决定了高端白酒产量的释放是一个极为缓慢的过程,从2015年开始,供给短缺 带来价格的持续提升。

")

标签: 食品饮料酒水行业报告

相关文章

2024年1-9月,食品饮料行业网络广告投入指数达69.1亿,同比轻微下降2.2个百分点;其中,饮料类广告投入指数同比减少4.5亿, 而食品类广告投入...

2025-01-10 36 食品饮料酒水行业报告

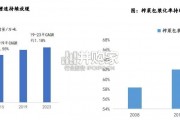

乳制品需求增长,源于居民健康意识增强,进而推动牛奶销量增长。 人均乳制品消耗量的快速增长显著推动了牛奶销售量的提升,2017-2022年人均乳制品消耗...

2025-01-08 47 食品饮料酒水行业报告

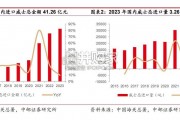

2023 年我国进口威士忌金额 41.26 亿元,2015-2023 年复合增长 24.03%。 根据中国海关总署,2015-2023 年我国进口威士...

2024-12-25 63 食品饮料酒水行业报告

榨菜产业链发展成熟,需求端持续结构升级,供给端一超多强的格局稳定。榨菜作为一种以青菜头为原料的佐餐调味食品,主要用于下饭、就馒头等场景,主销于流通KA...

2024-12-13 39 食品饮料酒水行业报告

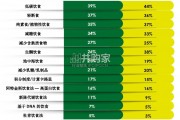

人们对“无致敏原食品”生活方式的关注度并不高,仅有约 50% 的消费者比较感兴趣,其中 最为常见的是追求健康的消费者。超过一半的澳大利亚人和新西兰人从...

2024-12-02 46 食品饮料酒水行业报告

最新留言