[Download]资源名称:播客营销白皮书(47页)...

2025-01-16 76 电商及销售报告

从主要城市来看,东京 23 区(2010-2018 年复合增速为 0.48%)和大阪(2010-2018 年复合增速为 1.05%)作为十都市中的热点城市,销售额均呈现出稳中有升的趋势,2018 年底的销售额规模分别达到 1.62 万亿日元、0.84 万亿日元;与之相反,十都市以外的城市中,所占份额领先的关东地区(2010-2018 年复合增速为-4.11%)和九州地区(2010-2018 年复合增速为-2.69%)均呈现了不同程度的销售额下滑,2018 年底两地的销售额规模分别收紧至 0.77 万亿日元、0.28 万亿日元。由此,日本百货的销售额向核心区域十都市,尤其是核心区域中的头部城市东京和大阪聚拢;以上述东京、大阪、关东和九州四个地区为例,四地的销售额合计占比自 2007 年开始便围绕 59-60%的水平轻微波动,保持相对稳定的份额,但其中东京和大阪的对应份额截至 2019 年 7 月已经分别上升 3.04 个百分点、2.07 个百分点,关东和九州地区分别下滑 4.28 个百分点、1.09 个百分点。

日本百货行业目前处于多寡头领先发展的状态。从品牌经营者的角度来看,日本本土的百货品牌中共有 11 个品牌市占率排名较为靠前,2009 年-2014 年日本百货行业品牌销售额 CR5轻微下滑(1 个百分点左右)至低点 40.9%,随后逐步提升至 2018 年的 44.2%。其中,高岛屋、大丸、三越、伊势丹四大品牌因为门店数量较多,且在东京、大阪等热门城市商圈均有多个门店布局,销售额稳定有支撑,基本保持在前四名水平且排名没有明显变化;第五名在西武、崇光和阪急之中变动,近三年稳定为坐拥大阪梅田交通枢纽的阪急。日本百货行业品牌 CR11 基本处于稳中有升的状态,2009-2018 年期间,最低点为 2010 年的 64%,最高点为 2016 年的 66.3%(差值为 2.3 个百分点)。

此外,从门店数量的集中度角度来看可以得出相同的结论。截止 2019 年 7 月,共有 79个品牌 200 家百货门店注册在日本百货店协会,其中注册会员的头部 6 家百货集团旗下的各个品牌合计共有门店 103 家,集中度高达 51.5%,数量占据主导地位。结合地域分布情况可以看出,头部品牌均是在日本全国各区域布局,而门店数量相对较少的百货则会选择区域性集中经营门店,这些区域型百货在门店数量上仅占有 1/3 左右的份额,且销售额规模占比在不断的缓慢萎缩。

")

标签: 电商及销售报告

相关文章

服务消费成为扩大消费的主要动力,2024H1 服务消费支出占比达到 45.6%,预 计 2030 年将提升至 50%以上。2023 年 8 月份开始,...

2025-01-14 148 电商及销售报告

随着永辉超市学习胖东来门店调改引发市场较高关注,零售业态正在发生变 革。本篇文章是我们研究零售变革系列报告,旨在研究目前前置仓赛道的布 局、探究叮咚买...

2025-01-11 87 电商及销售报告

中国零售渠道结构:电商占比从2009年的0.4%提升至2023年36%,分品类看不同产品渗透率差异较大。 我们发现,商品属性(即时消费强、供应链要求高...

2025-01-11 46 电商及销售报告

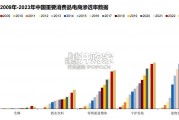

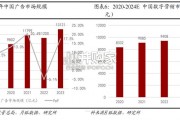

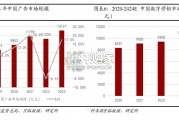

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-10 58 电商及销售报告

数字营销成为带动广告市场增长的核心力量。在近几年,我国广告市场规模呈现飞速 增长,根据国家市场监督管理总局数据显示,2023年全国从事广告业务的事业单...

2025-01-08 52 电商及销售报告

最新留言