按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 78 节能环保行业报告

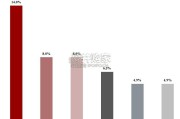

2005 年起,《可再生能源法》出台鼓励发展垃圾焚烧产业,随后一系列利好政策 相继出台,包括补贴电价(2006 年、2013 年)、增值税即征即退(2008 年)、 所得税三免三减半(2009 年),行业订单开始爆发性增长,并于 2012 年起产能 高速落地期,2012/2013 年产能增速高达 31%/28%,2014 年起小幅放缓(20%上 下)。根据十三五规划,2020 年全国垃圾焚烧产能将达到 59 万吨,对应 CAGR 2018-2020 约为 21%。行业格局相对稳定,主要上市公司 2018 年运营产能占市场的 34%。从运营产能 看,目前光大国际领先优势较为明显,2018 年市占率达 11.5%,剩余 8 家市占率 在 1.5%-4.0%不等。

区域转移:2012-2017 年新增投运产能中华东地区占 51.51%,而 2019 年中标项 目 80%位于非华东地区。(1)2012-2017 年新增垃圾焚烧投运产能中华东六省占 半壁江山: 2012-2017 年,华东地区新增投运产能 10.27 万吨/日,占总增量的 51.51%。(2)2019 年河南、河北等中部省份成为重点开拓地区:截止 2019 年 11 月 30 日,本年新增的 105 个中标项目中仅有 21 个位于华东地区,合计规模约占 总产能的 17.64%。在其他地区中,河南省(25.85%)、河北省(19.92%)、辽宁 省(9.97%)为产能增量主要来源。与行业趋势一致,“市场下沉+区域转移”显现。我们以中国光大国际和伟明环 保为例,将项目划分为两个时期,可以明显看到:(1)市场开始下沉:光大国际 项目中“三线及以下城市”的日处理能力占比,由 54%(时期一)上升至 79%(时 期二),而伟明环保由 75%提升至 85%。(2)由华东向中部转移:光大国际项 目中华东六省“江浙沪皖闽鲁”占比由 81%(时期一)下降至 42%(时期二), 伟明环保由 78%下降。

清运量增长驱动力一:人均 GDP 增长+均值回归。(1)我国各省 2017 年截面数 据:我国人均垃圾清运量处于 0.17-0.40 吨/人区间内;人均 GDP 每增长 1 万元, 人均垃圾清运量将增长 0.009 吨。(2)30 国 2016 年截面数据:与其他国家横向 比较,我国处于 30 国趋势线下方,且人均 GDP 还有较大提升空间。因此长期来 看,我国 GDP 增长对人均清运量增长的影响来自两方面,一是人均 GDP 的提升, 二是向趋势线靠拢。

")

标签: 节能环保行业报告

相关文章

按照单吨投资 50 万元测算垃圾焚烧投资空间达到 2485 亿元。东盟各国(除新加 坡)垃圾处理结构亟待优化,目前仍以填埋及利用回收为主,焚烧发电占比...

2026-02-23 78 节能环保行业报告

本报告所引数据主要来自《中国统计年鉴》《中国能源统计年鉴》《中国 环境统计年鉴》和各省份统计年鉴,以及国家和各省份发布的国民经济和社会 发展统计公报,...

2025-09-14 112 节能环保行业报告

智慧水务是应用先进的信息技术和物联网技术,对水资源的管理、监控、调度和运营进行智能化、数字化和自动化的一种综合管理模 式,包括智慧水利、智慧供水、智慧...

2025-06-06 176 节能环保行业报告

为了激励对碳排放的约束和降低减排成本,碳排放权交易市场成立,可理解为二 氧化碳排放配额与减排额度之间的交易市场,是在公权力许可和分配下,碳排放 权交由...

2025-02-26 148 节能环保行业报告

水务行业是指由原水、供水、节水、排水、污水处理及水资源回收利 用等环节构成的产业链,是最重要的城乡基本服务行业之一。传统水务领 域包括供水和污水处理两...

2025-02-20 225 节能环保行业报告

本报告为《中国碳中和与清洁空 气协同路径》年度报告第四期, 以“减污降碳推动经济绿色发展” 为主题。报告在前期研究基础上, 进一步完善协同治理监测指标...

2025-01-22 110 节能环保行业报告

最新留言