信用背书的好生意,护城河宽广。第三方检测行业采用专业仪器与技术进 行检验、测试、认定,核心是为客户提供产品增信及信用背书,以降低交易成 本,品牌力是检...

2024-07-09 97 检测行业报告

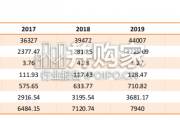

机动车检测站分布具有区域性特征,行业竞争格局高度分散。安车检测招股说明书 披露的公开数据显示:根据公安部、环保部和交通部的统计,截至 2011 年底,我国 约有 3024 家机动车安全技术检验机构、1200 余家机动车环保检验机构和 2000 余家 机动车综合性能检验机构。根据安车检测 2019 年 3 月 5 日发布的《投资者关系活 动记录表》公告显示,截至彼时我国机动车检测站数量预估 1.2 万家左右。根据公 安部和生态环境部的最新公开数据,截至 2020 年 6 月,国内机动车安全技术检验 机构数量为 8548 家;截至 2018 年底,国内机动车环保检验机构数量为 6878 家。 考虑到多数环检机构和安检机构重合,根据历史数据推测,我们预计当前国内机动 车检测站的数量大约在 1.2-1.5 万家。国内检测站数量最多的前五个省份分别是山 东、广东、河南、河北和江苏,分别有 896 个、818 个、586 个、490 个和 486 个。 2018 年全国汽车保有量较大的省份主要集中在东部地区,其中保有量前五位的省份 依次为山东、广东、江苏、浙江和河北,分别为 2128.0 万辆、2116.0 万辆、1777.2 万辆、1533.1 万辆和 1529.0 万辆,与机动车检测站数量较多的省份基本匹配;海南、 天津、北京、青海和西藏等省级行政区域的检测站数量较少。每个省内检测站分布 在不同的地级市行政区域内,通常来说每个地级市的检测站的股东各不相同,因此 全国范围内看,检测站相对比较分散,在机动车保有量较多的省份,检测站的数量 相对较多。

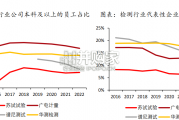

机动车检测行业正处于新政之后的发展初期,市场集中度将持续提升。2014 年《关 于加强和改进机动车检验工作的意见》颁布,允许社会资本进入机动车检测领域, 同时检测站经营与政府脱钩,行业进入相对规范和健康的发展轨道。机动车检测市 场目前竞争格局高度分散,站在目前时点看,行业市场集中度将持续提升,主要基 于以下原因:一是机动车检测站的盈利性非常强,其投资回收周期短,单站经营的 ROE 和净利润率较高,在较强的盈利性驱动下,政策逐步放开价格管制并推进市场 化运作的大背景下,优先进入的行业的市场主体可以持续提升市占率,改善行业竞 争格局(我们在第二部分对机动车检测站的盈利性进行论述分析);二是行业发展 存在不规范现象,竞争格局的散乱是造成不规范的重要原因,站在政府监管层的角 度,规范化发展不仅有利于机动车检测有效进行,同时贡献地方税收和就业,理论 上监管部门有意愿推动行业市场集中度提升,改善行业经营环境,减少和杜绝不规 范运营,因此部分市场主体通过并购和自建检测站的方式开拓机动车检测市场具备 政策友好的大环境。

")

标签: 检测行业报告

相关文章

信用背书的好生意,护城河宽广。第三方检测行业采用专业仪器与技术进 行检验、测试、认定,核心是为客户提供产品增信及信用背书,以降低交易成 本,品牌力是检...

2024-07-09 97 检测行业报告

检测行业的毛利率较高,职工薪酬与折旧摊销是成本的主要构成,物理/化学类检 测企业由于商业模式的不同,在费用端呈现出一定差异。根据BV,检测服务单价 约...

2024-05-27 77 检测行业报告

超声波测厚是根据超声波脉冲反射原理来进行厚度测量的,当探头发射的超声波脉冲通过被测物体到达材料分界面时, 脉冲被反射回探头,通过精确测量超声波在材料中...

2024-04-09 69 检测行业报告

第三方检测独立于甲乙方之外,具有较强公正力。第三方检测又称为公正检验,指的是独立于甲乙方之外,由处于买卖利益之外的第三方,以公正和权威的非当事人身份,...

2023-11-21 109 检测行业报告

强制检测领域受政策影响程度较大,2020年、2022年两次机动车检测新政放宽 机动车强检要求。《中华人民共和国道路交通安全法实施条例》等法律法规对不...

2023-10-27 139 检测行业报告

汽车检测可以确定汽车技术状况或工作能力,对汽车安全行驶至关重要。汽车检测是为确定汽车技术状况或工作能力的检查,它是从汽车维修技术衍生出来,由汽车维修伴...

2023-10-17 92 检测行业报告

最新留言