[Download]资源名称:中国射箭市场数据报告(17页)...

2025-03-19 44 体育及用品行业报告

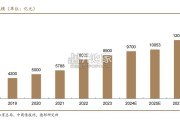

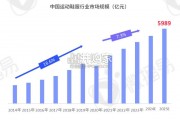

随着央视赛事版权下放,网络流媒体纷纷开始布局赛事转播。腾讯体育、PP体育等平台分别掌握了篮球、足球赛事的绝大部分转播权,依托于赛事转播产生的高额广告费带 动了行业的发展。2018年,得物、nice等平台出现,线上购鞋风潮吸引了大量年轻人加入,高额的GMV以及服务费用带动了行业的发展。2015年-2019年,中国体育社区市 场规模(按营业收入)从12.7亿元增长到了99.1亿元,年复合增长率达67.3%。未来5年,受益于居民精神娱乐需求水平的提高,体育行业将迎来快速发展,运动相关周边产 品的消费水平也会进一步提高。预计2019年-2024年,中国体育社区市场规模(按营业收入)将从99.1亿元增长至223.8亿元,年复合增长率达17.7%。中国体育社区行业产业链主要分为三个部分。上游主体是内容提供方,分为PGC、UGC(提供资讯内容)以及赛事IP方(提供赛事内容);中游参与者是 各大体育社区,包括赛事转播平台、体育资讯平台以及运动周边平台三大部分。下游涉及用户群体,按照需求区分,下游终端用户需求方面主要有 观看比赛、同好互动以及购买周边产品三类,分别对应了中游体育社区平台的三大种类。下游用户以男性居多,青、中年为主要用户群体。

体育相关内容多以赛事评论、比分预测、运动员表现分析等内容为主,该类内 容通常被平台根据运动不同种类进行区分后,放置于相应栏目中。如腾讯体育, 平台中的“圈子”功能有不同种类的栏目(篮球、电竞等),该类内容相对日常 分享内容来说更加专业,容易获得其他用户的认可,成为热度话题。 日常分享内容则多为用户的日常生活,内容较为随意,种类较多,以具备争议 性的话题和搬运自其他平台的视频内容为主,相对缺乏原创性,质量参差不齐。平台主要的上游为体育爱好者和资深“大V”,该部分人群为行业提供多种类的优质内 容,维持平台活性,提升用户留存度。部分知名资讯平台(如虎扑)用户体量大, 能够吸引更多专业的内容生产者,与上游的议价能力较强,其余中小平台则较弱。 (3)运动周边平台: 平台主要的上游为运动周边爱好者。部分爱好者由于了解较多的产品知识,受到较 多用户的关注,平台会给对其进行“加V”。这部分“大V”能够对产品进行鉴定和推荐, 从而吸引更多有需求的粉丝对其关注。部分平台(如得物)中,优质内容的发布以 及帮助他人鉴定可获得虚拟币奖励,能够用于购物中抵扣部分金额,这样的奖励机 制吸引了大量优质内容回答者,平台的上游议价能力较强。

")

标签: 体育及用品行业报告

相关文章

冰雪经济市场规模逐年攀升。我国冰雪运动逐渐普及,冰雪旅游热度持续升温,“冷资源”正在加速转变为“热经济”,冰雪产业规模 实现快速增长。根据中商产业研究...

2025-03-01 38 体育及用品行业报告

深耕跑步领域定位大众市场,体育营销资源与产品规划倾斜投放马拉松领域,成功 以尖端马拉松跑鞋 160X 为突破口,打造跑步专家形象,差异化定位和竞争。...

2025-02-21 62 体育及用品行业报告

2015 年获冬奥会举办权后国内冰雪产业发展迅速,2025 年冰雪产业规模有 望突破万亿元。根据《中国冰雪产业发展研究报告(2024)》,自 2015...

2025-02-17 36 体育及用品行业报告

除上述共性外,相较成熟市场,我国行业仍有许多特性: 1)我国行业复合增速更快。根据Euromonitor数据,2024-2026年我国行业CAGR约为...

2024-12-18 124 体育及用品行业报告

最新留言