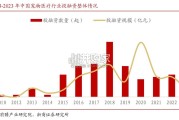

随着宠物主人消费能力提升,对宠物的投入持续增加,相关诊疗支出增速显著。 中国宠物医院市场规模由 2014 年的 72 亿元增长至 2023 年的 37...

2025-02-15 45 宠物行业报告

相较于宠物食品、用品及医疗等宠物行业细分市场,中国宠物服务行业兴起晚。中国宠 物服务行业萌芽于 21 世纪初期,发展至今,已经经历两个阶段(见图 2-4): 2000 年至 2010 年,中国宠物服务行业处于萌芽阶段。这一阶段,以北京酷迪宠物、 上海顽皮为代表的线下宠物连锁门店快速扩张,为宠物主宠物服务消费提供便利的场所;中 国各类专业的犬展、猫展,及犬赛、猫赛活动举行,带动宠物主在宠物美容及宠物训练等方 面消费意识的提升;各类宠物网站、论坛、杂志及主流媒体报刊创建的宠物专栏,电视电台 宠物频道等渠道围绕宠物喂养、宠物美容、宠物训练展开一系列宣传,普及科学养宠知识与 最新养宠资讯,推动宠物消费意识的提升。 2011 年至今,中国宠物服务行业处于快速发展阶段。这一阶段,提供宠物商品销售, 及宠物美容、寄养等宠物服务的多功能宠物连锁门店数量进一步增加,但市场上占地面积小 (100 平米以下)的门店多。这些门店大多缺乏专业服务标准以及吸引和培养优质客户的条 件(如规模较小的门店店内装修缺乏吸引力,客户管理体系缺乏等)。在服务规模、服务水 平方面可与国际品牌竞争的中国宠物品牌包括北京酷迪、上海顽皮家族、上海 Petland(宝多来)、上海米乐布提、杭州吉卡以及北京怡亚、上海百瑞等。此外,宠物摄影、宠物殡葬、 代遛、代养等新型宠物服务出现,丰富了宠物服务的细分市场,带动宠物服务总体市场规模 扩大。

宠物饲养与活体交易供应商指从事宠物养殖、培育、交易的个人和机构。中国宠物的主 要来源为专业机构(宠物零售店、宠物养殖场等)购买或领养(包括流浪猫、狗等宠物的收 养及亲友家庭宠物后代的领养等)。随着居民对流浪宠物保护意识的提升,以领养代替购买 的趋势逐渐凸显,从专业机构购买的宠物数量占中国总体宠物数量比重逐渐下降。 当前,中国尚未形成大规模的宠物养殖和培育活体的专业化机构和企业,全国范围内活 体养殖集中的省份为四川省、河南省及东北三省。此外,活体宠物的销售渠道及供给渠道分 散,尚未出现覆盖全国的销售或供给渠道。 宠物食品供应商 宠物食品供应商指为宠物提供必需的宠物食品(如零食、主食、保健品等)的生产厂商。 中国宠物食品市场中,国外品牌占据主导地位。宠物主食方面,宝路、伟嘉、皇家及雀巢旗 下的冠能、康乐多等品牌市场占比超过 50%。相较于国外宠物食品行业,中国宠物食品行 业起步较晚,发展时间较短。经过近三十年的快速发展,中国宠物食品生产企业不断涌现, 数量众多,但规模化企业仍缺失。中宠旗下“Wanpy 顽皮”、佩蒂旗下“PEIDI”、 “Meatyway”等自主品牌注重产品研发及自主品牌建设,不断开拓海内外宠物食品相关市 场,在相关宠物市场影响力逐步提升。

")

标签: 宠物行业报告

相关文章

随着宠物主人消费能力提升,对宠物的投入持续增加,相关诊疗支出增速显著。 中国宠物医院市场规模由 2014 年的 72 亿元增长至 2023 年的 37...

2025-02-15 45 宠物行业报告

物经济高成长、宠物主年轻化,2024年中国宠物市场规模3002亿,同比+7.5%;宠物数量1.24亿只,同比+2.1%。消费升级趋势延续, 单只犬年均...

2025-01-23 90 宠物行业报告

宠物食品及医疗覆盖宠物生命周期长,合计占比宠物消费市场约80%。宠物食品及医 疗涵盖宠物从出生至老年期的全需求,根据《2022年中国宠物行业白皮书》和...

2025-01-13 224 宠物行业报告

与欧美国家相比,我国宠物行业起步相对较晚。我国宠物行业起步于上世纪90年代,当时国内政策略有松绑,并且海外品牌开始进军中国市场,国内宠物市场开始出 现...

2024-12-05 133 宠物行业报告

通过深入拆分并横向对比各国家海关总署披露的犬猫食品(HS Code:230910)出口数据, 我们发掘到宠物食品出口中一个反直觉的关键逻辑:出口产品的...

2024-11-26 102 宠物行业报告

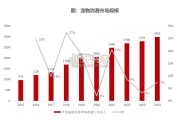

猫狗数量小幅增长,宠物猫更受青睐。2023 年城镇宠物犬数量为 5175 万只,较 2022 年增长 1.1%,宠物猫数量为 6980 万只,较 20...

2024-11-22 250 宠物行业报告

最新留言