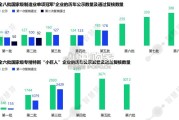

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 42 经济报告

2020年8月27日,美联储公布新版《关于长期目标和货币政策战略的声 明》。 在旧版框架下,美联储采取的是“前瞻式加息”,即预期将实现充分就 业、通胀抬升时就开始加息。历次美联储启动加息时,失业率往往尚未 降至自然失业率,通胀也大多低于政策目标。 但新版框架下,美联储仅考虑就业与最大就业之间的“短缺”,且实行 “平均通胀目标制”,意味着即便劳动力市场已经过热,只要平均通胀 不达标,美联储也不会加息。 因此,新版政策框架下,未来美联储货币政策收紧将更加迟缓。今年以来美国共实施了四轮财政刺激计划,总额约2.6万亿美元,占美 国GDP的比重达12%。政策效果卓著,期间经济快速恢复,金融市场反响 较为剧烈。但是,当前既有财政刺激法案已经基本到期,经济恢复已现 颓势,新政策落地势在必行。

新法案何时落地? 目前,两党在多个关键问题上仍然僵持不下,更重要的是,即使能达成 原则上的协议,也不太可能会在大选落幕之前通过。新法案有可能要在 新总统履职以后才会通过。若新法案落地,对经济影响几何? 1)就业层面,美失业率修复速度放缓,部分指标开始反弹,失业结构存恶 化趋势。预计新财政刺激法案的落地将有助于逆转当前美就业恢复欠佳的 困境,并改善就业结构。 2)生产层面,预计新法案落地后生产端修复速度将进一步加快。考虑到当 前生产端依旧处于稳定的上升通道,该轮法案对生产端的边际效应可能小 于此前法案。 3)需求层面,政策将直接带动需求,通胀水平将进一步攀升。 整体而言,预计法案落地后美国的经济修复速度将进一步加快,但相较于 前期刺激法案,本轮刺激政策边际效应可能会有所减弱,同时修复效果还 有赖于美国整体的疫情防控与大选结果。 若新法案落地,对市场影响几何? 1)新财政刺激政策的落地将进一步引发市场的积极预期,市场有望打开新 一轮上涨行情。 2)经济恢复、通胀抬头,美债收益率缓步上行。 3)美国财政赤字短期难于改观,但是受经济复苏和美债利率上行影响,美 元指数将有所走强。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 42 经济报告

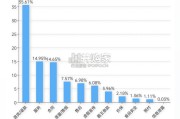

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 51 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 29 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 68 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 43 经济报告

最新留言