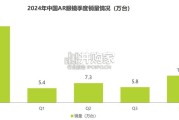

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

行业格局逐渐集中使得空调价格始终保持稳健增长。但随着行业竞争从构筑产能壁 垒向产品结构、渠道的多元竞争,空调价格出现四次较大波动。2000-2005 年,空调 小厂为获得市场空间纷纷降价促销获得市场,此时行业龙头已从产能竞争扩展到供 应链竞争,凭借更低的价格,行业龙头在市场出清中完成集中度提升;2009-2010年, 行业龙头借行业能效标准提升的推动,降价获得市场;2014-2016 年由于行业出现阶 段性饱和,格力第一次主动发起价格战,行业龙头纷纷进行库存清理;2019 年至今, 美的集团基于渠道数字化变革的效率提升,降价获得更大的市场份额。目前行业形成 了格力美的为首,二超多强的行业格局。由于空调销售的季节性以及空调厂商通过产能优势构筑行业壁垒,空调行业产能始 终处于过剩状态。空调发展初期由于各个厂商对于市场份额的提前布局,产能快速提 升,到 1994 年,行业产能 500 万台,而行业产量仅为 380 万台,产能利用率 76%。 随着空调行业竞争加剧,行业龙头通过扩大产能提升行业壁垒,2018 冷年我国空调 产能达到 2.6 亿台,但产品产量为 1.5 亿台,产能利用率为 58%。

产能的快速扩充使得全球产能迅速向我国集中。从全球产能变化来看,亚洲空调产能 占比从 1989 年 62.4%增长至 2019 年 96.8%。空调主要生产国从 1989 年日本(占 比 38.9%)、美国(占比 26.1%)、东南亚(占比 23.6%)以及欧洲(占比 6.4%)逐 渐变为中国(2019 年占比 81%)。经历了 2000-2005 年价格战后,空调龙头纷纷通过提升产能构筑行业壁垒。格力空 调产能由 2004 年 800 万台增长至 2018 年 6200 万台,年复合增长率为 15.8%。美 的空调产能由2004年1100万台增长至2018年6000万台,年复合增长率为12.9%。 格力美的两大龙头产能占行业产量比例由 2004 年的 12.5%以及 17.2%增长至 2018 年 30.3%以及 29.3%,已从产能端建立雄厚的行业壁垒。产品端来看,随着行业研发能力逐渐提升,空调产品由窗机发展到分体机,由定频发 展到变频。空调行业在 1998 年完成主力产品由窗机变为分体机,分体机占比由 1993 年 9%提升至 1998 年 63%,窗机占比则由 1993 年 83%降至 1998 年 24%。在 2010 年,空调产品开始由定频向变频的切换。根据中怡康统计,截至 2019 年变频空调市 场份额达到 80%左右,较 2010 年提升近 50pct。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 19 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言