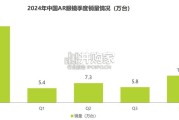

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

IC 设计作为产业链的最上游,是产业附加值最高的环节,同时是半导体行业的基 础,拥有极高的技术壁垒,需要大量的工程师资源投入才能产出。进入数据时代,下 游应用需求不断促进上游设计行业,近年在以智能手机、物联网、5G、可穿戴设备、 大数据、人工智能、医疗电子和安防电子等为主的新兴应用领域强劲需求的带动下, 全球半导体产业恢复增长,催生了诸多新科技浪潮下的 IC 设计公司为下游应用服务。 中国作为全球最大的半导体市场,对集成电路产品的需求保持高速增长,在 IC 设 计行业上,长年保持 20%以上的增长速度。根据 CSIA 的数据显示,2019 年中国 IC 设 计市场规模达到 3064 亿元,同比增长 21.6%。在发展半导体行业的道路上,由于西方 国家对先进设备和技术的封锁,我国半导体行业早期发展速度较为缓慢。近年来,中 美贸易摩擦不断,“中兴”、“华为”两起商业事件,更将我国集成电路产业走向自主化, 实现国产替代推上日程。

我国 IC 设计行业涌现出一大批优秀的公司,部分龙头企业在高端芯片研发上与 全球先进水平的差距在不断缩小。比如华为海思麒麟 980 芯片使用台积电 7nm 工艺, 已经量产并在多款华为高端机型上装配;5G 基带芯片方面,海思巴龙 5000 和紫光展 锐春藤 510 都表现出不俗的实力;紫光展锐在移动通信芯片、IoT 芯片、射频芯片等领 域具有先进技术优势;北京豪威在图像传感器领域位列全球前三;汇顶科技作为光学 指纹识别芯片龙头,拥有全球 75%以上的市场份额。但芯片种类纷繁复杂,在加上分 立器件,我国仍旧落后于国际一流厂商。在关注公司内生增长的同时,随着国内龙头公司的格局逐渐形成,兼并收购将会 成为公司成长很重要的一个手段。参照欧美高科技企业都是通过收购或者一系列技术 与专利加强自有领域话语权,或者拓展业务领域打开利润新增长点。 设计公司大致上可以分为两类。第一类是 IDM,也就是有自建制造工艺线的公司。 比如长江存储、合肥长鑫、福建晋华的存储器业务就是设计与制造一体化,原因是存 储器需要自有产能保持成本以及工艺上的优势,以免产能无法实现。紫光国微剥离存 储器业务的主要原因便是无法保证代工厂满足自己的产能需求,而且成本上无法控制, 导致该方面业务虽然保持高增长,但近两年的毛利率都仅为 7.5%左右。

另外士兰微、 苏州固锝电子、扬杰电子等其他 IDM 公司都有分立器件的业务,和标准集成电路不同 的是分立器件多需要在工艺上做一定调整与优化来满足器件电压、温度、湿度等特需 工作环境的要求。第二类是 fabless,也就是制造环节完全依靠如台积电、中芯国际等 代工厂的纯设计公司,比如海思半导体、汇顶科技、紫光展锐和紫光国微。 自 2014 年来,在提升自给率、创新应用、政策扶持三个因素的驱动下,设计行业 保持了 24.53%的年复合增长率。尤其是在中低端市场占有率提升很快,同时部分国外 巨头也退出了低端市场,比如兆易创新的 Nor Flash 产品,在这方面国产化进程可谓是 突飞猛进。但是在高端消费领域、商用级、工业级、航空航天级上,仍旧存在巨大的 差距,多个领域国产率除了华为海思半导体的麒麟芯片和汇顶的指纹识别芯片等少数 产品外仍旧是零。但可喜的是国内厂商技术实力和知识产权意识越发增强。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 19 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言