以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 40 经济报告

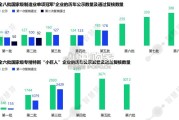

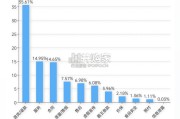

2011年至2020年十年间,中国股权投资市场(含早期投资、VC、PE)迅速 发展,截至2020年上半年,中国股权投资市场资本管理总量已接近12万亿 元,与2011年相比增长4.35倍,年复合增长率达19.6%。 受外部风险挑战加剧、内部经济下行压力加大以及新冠疫情常态化等因素影 响,2020年上半年,我国股权投资市场募资总额为4,218.40亿元,同比下降 29.5%。2018年受资管新规和公司估值倒挂等影响,投资机构面临账面回报 降低,募资困难加剧的境况。2020年11月,中国银保监会发布《关于保险 资金财务性股权投资有关事项的通知》(银保监发〔2020〕54号),取消 保险资金开展财务性股权投资的行业限制,这一政策将为投资市场带来更多 融资渠道和机会,一定程度上缓解募资难问题。2020年上半年,受新冠疫情影响,中国股权投资市场投资金额和投资案例数 双降,同比下降分别为21.5%和32.7%。事实上,中国股权投资市场自2014 年“双创”起进入加速发展阶段,历经四年活跃期后,于2017年达到阶段性 峰值。自2018年起,在外部环境压力和市场结构调整双重影响下,中国股 权投资市场面临行业洗牌。2019年1月至2020年10月于市场公开披露信息的项目中, 种子轮至A轮的早期项目占比最高,约为39.8%;A+轮至C轮的成长期项目 占比约为20%;C轮至Pre-IPO和战略融资的成熟项目,合计占比约13%; IPO及定增项目占比仅为8.9%。

二八原则在资本市场中同样适用,这一数据 表明,在众多项目中,仅有少数项目能够冲破重围,实现IPO。 值得注意的是,除了财务融资,战略融资和并购近年来在资本市场中日渐活 跃。以腾讯、阿里巴巴等为代表的互联网巨头,具有资金优势的上市公司和 各行业头部集团及并购基金为主要投资方。一方面,头部公司通过投资并购 拓展自身业务边界,丰富技术、内容和服务生态,对不同业态及区域间的业 务进行整合,增强竞争力的同时,完善产业链上下游的战略布局;另一方面, 战略投资方对于回报更具耐心,初创项目可以获得更多资源扶持和发展时间。2019年1月至2020年10月期间,中国股权投资市场的投资 行业Top5(按投资金额)分别为IT与互联网、医疗健康、文娱消费、先进技 术与制造、金融行业。 移动互联网的人口红利是过去十年新经济发展的一大底层逻辑,依托流量优 势的IT与互联网行业成为新经济的头号赢家。然而到2018年,随着手机网民 渗透率和人均使用数据增长趋于平缓,互联网流量天花板已现。在过去几年, 以人工智能、5G、大数据、云计算、物联网、区块链、生物科技等为代表的 新技术正在迅速崛起,陆续成为新的投资热点。这些技术虽在各领域内有所 发展和应用,但远未达到社会发展底层红利的量级,新的底层发展红利尚未 出现或未被挖掘。在此背景下,医疗健康、先进技术与制造等行业热度逐年 走高,成为资本探索的新方向;新的消费者、新的消费需求、新的消费方式 与新的态度表达也促使文娱传媒和金融等行业得以迅速发展,获得资本青睐。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 40 经济报告

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 48 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 29 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 68 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 43 经济报告

最新留言