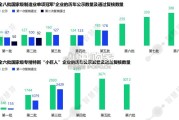

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 41 经济报告

近年来,数字化浪潮蓬勃兴起,数字经济在全球范围内迅速发展、 深入渗透。随着数字经济的深入发展,数字经济对税收制度的挑战引 起了相关国家及国际组织的广泛关注和高度重视。OECD 多年来持续 致力于制定国际税收规则改革方案,联合国提出在税收协定范本中新 增第 12B 条款,欧盟探索推进区域层面的税收规则调整,美国适时 推动国内税制调整优化,英、法、意等国先后出台单边数字税政策, 各方基于各自立场采取了不同的行动以应对数字经济带来的税收挑 战。而我国作为数字经济大国,也采取了一定举措应对数字经济相关 税收问题。在 2015 年发布的 BEPS 行动 1 报告 中,OECD 指出数字化可能会加剧 BEPS 问题,还可能带来一系列更 广泛的税收挑战。2017 年 3 月,在 G20 财长的倡议下,OECD 应对 数字经济税收挑战的相关工作加快了进程。迄今为止,OECD 已出台 了一系列关于数字经济征税的文件,包括 2018 年 3 月的《中期报告》、 2019 年 1 月的政策简报、5 月的《工作计划》、10 月的“统一方法” 提案以及 11 月的支柱二咨询文件、2020 年 1 月的“双支柱”方案声明、 10 月的蓝图报告等。

在 2019 年 1 月的政策简报中,OECD 首次提出 了“修订利润分配及联结度规则”和“全球反税基侵蚀解决方案”双支 柱框架体系。截至目前,OECD 已开展了大量技术性工作推动“双支 柱”方案持续完善,但最终方案预计到 2021 年中才能形成。,金额 A 是在跨国公司集团层面或业务线层面采用公式法分 配给市场管辖区的剩余利润份额,是应对数字经济税收挑战的主要对 策。其适用范围包括两类业务:自动化数字服务和面向消费者的业务。 同时,跨国公司的合并收入及在国外获得的范围内收入也需分别高于 一定的阈值,才会适用金额 A。对于金额 A 范围内的两类业务,将 设置基于收入等指标的不同的联结度规则,以确定有资格参与金额 A 分配的市场管辖区。金额 B 是基于独立交易原则在市场管辖区发生 的市场营销及分销活动等基本活动取得的固定回报。该固定回报可能 在不同地区、不同行业之间存在差异,需要为每个适用差异化回报的 行业和区域准备参考基准。金额 C 是企业在市场管辖区国从事不属 于基本活动范围的活动所创造的额外利润。

")

标签: 经济报告

相关文章

以两类国家级“专精特新”企业为例,从2017年起,国家级制造业单项冠军企业已历经八次遴选,八批累计公示1686家,经过三年一次的复核后,现存1557家...

2025-04-16 41 经济报告

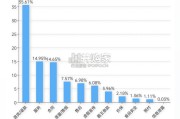

根据 IT 桔子数据,从新上市公司的数量来看,2021 年是最高点,达到了 620 家;2017 年 A 股 IPO 显著提速,上海和证券两大交易所的...

2025-04-15 50 经济报告

数据显示,线上消费渗透率持续提升,体现了 中国消费市场从“规模扩张”向“质量提升” 转型的阵痛(如服务、质量、售后高频类投 诉),也一定程度暴露出数字...

2025-04-07 29 经济报告

值得注意的是,尽管当前中国经济运营面临诸多挑战,但我国经济基础稳、优势多、韧 性强、潜能大,长期向好的支撑条件和基本形势没有变。从经济基础来看,我国拥...

2025-04-07 68 经济报告

2025年3月1日-3月16日,共计1,500+新闻媒体对晚会进行了报道。其中传统媒体报道新闻 63W+篇,社交媒体方面,共收集到133W+篇相关信息...

2025-04-07 43 经济报告

最新留言