构建绿色低碳高质量发展空间格局 (一)优化国土空间开发保护格局。健全全国统一、责权清晰、科学高效的 国土空间规划体系,严守耕地和永久基本农田、生态保护...

2025-04-07 42 经验干货

如前文所述,鉴于中基协《命名指引》以及各地工商部门及金融监管部门 对于新设基金主体的限制政策,目前国内实践中可供一般基金发起方选择的主 要基金设立地相对较为有限。在选择基金设立地时,基金发起方通常需要考虑 的因素包括:基金主体设立的时间成本、基金设立地当地政策的稳定性、当地 监管部门专业化程度及办事效率、当地优惠政策以及潜在投资人的要求等。如 果基金设立地选择得当,可以为私募基金及其管理人带来诸多便利及优惠条 件,反之,则可能对基金及管理人运营带来负面影响。 如前文所述,很多地方政府开始限制辖区内新设投资类企业,一些之前较 为热点的基金设立地已经暂停了私募基金机构的工商注册。在一些地区,存量 投资类企业的变更登记亦受到限制。在该等地区设立 PE/VC 基金可能涉及当地 金融监管部门的事前审批,金融监管部门可能对基金管理人及基金投资人的背景、基金规模等有所要求。

其次,在税收方面,一些地方政府为了吸引优质私募基金落户,纷纷出台 税收优惠政策。政策内容涵盖税收返还、落户奖励、高管奖励、租金补贴及人 才引进相关保障性措施等。其中,税收返还主要指在地方财政留存范围内返还 一定比例给纳税主体,通常该项因素系选择 PE/VC 基金设立地的重要考量因 素。另外,如本章第 2.2.4 节所述,鉴于各地政策对自然人有限合伙人适用 20% 的个人所得税还是比照个体工商户适用 5%到 35%的五级超额累进税率存在差 异,PE/VC 基金应提前确认拟设立地主管税务机关的征收口径。 值得注意的是,鉴于之前各地税收红利政策曾引发不同程度的乱象,国务 院曾多次发文要求对税收等优惠政策进行清理、规范,使得部分地区税收优惠 政策在执行中存在较大不确定性,除可能无法兑现在基金主体设立时给予的优 惠待遇外,纳税人甚至还可能会被追溯“欠缴”税款。 因此,我们建议 PE/VC 基金在选择注册地、申请税收优惠政策时,咨询专 业人员的意见,谨慎比较和选择最终注册地,避免给后续运营造成负面影响。

")

标签: 经验干货

相关文章

构建绿色低碳高质量发展空间格局 (一)优化国土空间开发保护格局。健全全国统一、责权清晰、科学高效的 国土空间规划体系,严守耕地和永久基本农田、生态保护...

2025-04-07 42 经验干货

上述步骤后,值得关注的重点在于各投资人与创始团队“返程投资”与签署 VIE 主 体控制协议。在此过程中,开曼公司持股的香港公司需要新设境内公司(WFO...

2024-12-06 187 经验干货

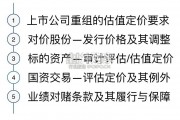

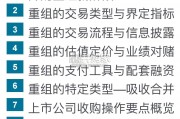

[Download]资源名称:【干货】上市公司重大资产重组研究:估值定价与业绩对赌(50页)...

2024-07-23 237 经验干货

最新留言