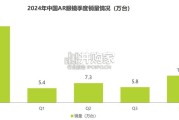

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 4 电子行业报告

薄膜电容器的应用范围逐渐扩 大,并向铝电解电容器应用领 域进行延伸。 薄膜电容器应用领域扩大的原 因有以下几点:新兴产业的出 现带来新的应用领域,新能源 汽车、光伏与风电等新领域的 出现增加对电容器的需求;薄 膜电容器制造工艺与技术进步 使其应用范围扩大,薄膜电容 与早前相比,体积缩小,制造 成本降低,在电容器市场开始 具有竞争优势,如在660伏交 流电压等级变频器中,相同的 价格条件下,使用薄膜电容器 的等效电容量可达到电容器等 效电容量的一半;电容器下游 产品的创新使得其对电容性能 要求提高,薄膜电容器凭借其 高性能特性抢夺此类市场。基膜是薄膜电容器的核心原 材料,占据材料成本的 60%-70%。PET基膜是薄 膜电容器的主要基膜材料之 一。中国基膜行业产能保持 上升趋势,出口量亦随之增 长,但主要生产类型为普通 包装用途的PET薄膜;该类 薄膜附加值低,价格低,属 低端产品。

而薄膜电容器所需的PET基 膜为特种功能性PET薄膜, 属于高附加值产品。而中国 特种功能性基膜产能较低, 供需结构不平衡,基本依赖 于进口。短期内特种功能性 基膜的供需结构难以得到改 变,且进口均价已趋于稳定, 因此薄膜电容器材料成本难 以在短期得到大幅下降。中国电极箔产业以低端 产品为主,此类电极箔 主要供应于中低端电解 电容器市场,如电子玩 具、DVD、电话、显示 器等,随着这些领域产 能的不断增加,中国电 极箔产能出现过剩问题, 产能利用率呈下滑趋势。 而以薄膜电容器为代表 的高端市场所需的高性 能电极箔仍依赖于进口。 随着高端市场的持续发 展,中国电极箔企业需 向高端领域渗透。尽管 中国部分企业已着手高 性能电极箔投产技术, 但投产生效时间在3年左 右,短期内薄膜电容器 材料仍依赖于进口。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 4 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 18 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言