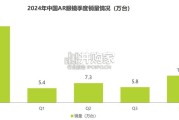

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 11 电子行业报告

前道工序+后道工序使用设备价值量最高,从历史数据看,占比接近 80%。在半导体制作 流程中需要用到大量设备,如硅片制造过程需要长晶炉、切割、CMP、清洗等设备;前端工艺 (场效应管的制作)需要 CVD、PVD、涂胶器、光刻机、显影机、蚀刻机、CMP、离子注入设备, 后道工艺(布线)与前道工艺设备相似;封测环节需要用到单晶圆热处理系统、晶圆探针、研 磨机、切割机、芯片焊接机以及终测设备等。前端工艺和后端工序由于“制作难度较高+需重 复多次”,设备价值量在整个工艺流程中最大。而对于存储器件与逻辑器件而言,前道与后道 的设备价值又有所不同:存储器用于存储,需要更多的特殊结构晶体管以及电容,因此前道设 备价值占比更高;而逻辑器件用于计算,需要更多布线层并且不需电容,因而后道设备价值占 比更高。 历史看,逻辑、存储交替带动半导体设备销量增长。1996-2001:1996 年 DRAM 泡沫破灭, 此后几年逻辑芯片成为半导体设备的主要增长驱动力,如 intel 的奔腾处理器。

2001-2007: 逻辑芯片由于微缩制程限制,增长有限,因此 NAND Flash 接替成为新增长动力,我们以东京 电子订单为例,期间每季度约有 40%-70%订单来自 DRAM&Flash。2008 年开始,代工厂&逻辑芯 片再次成为主要增长驱动力。2014 年开始,存储周期向上,存储设备占比再次提升。具体到设备类型,刻蚀、光刻、沉积为市场规模最大的三类。2020 年刻蚀设备、光刻设 备、沉积设备市场空间大小分别为 177、153、142 亿美元,占市场占比分别为 25%、20%、20%。 剩余设备中,用于前道检测、后道检测、封装、清洁、离子注入的市场占比分别为 11%、9%、 6%、4%、2%。目前,主要半导体设备均由海外厂商垄断,大陆企业积极布局,已在部分领域取 得突破,后续报告将重点分析。就地域看,全球半导体销售额上涨显著,大陆已超越台湾和韩国成为第一大市场。近年以 来全球的半导体设备总销售额飞速上涨,且美日韩以及中国台湾占据主体的格局,已经中国大 陆打破。可以看到,2014 年起,伴随中国半导体产业向自主研发迈进,全球半导体设备订单 中来自中国大陆的占比由 2013 年的 10%以下,迅速提升至 2020 年 25%上下,成为第一大市场。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 11 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 18 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言