我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 68 云计算行业报告

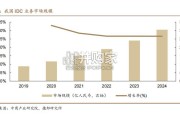

近年来,我国数据中心市场规 模不断增长。根据信通院统计 数据,2022年,我国数据中心 业务收入约1,900亿元,近五 年年均复合增长率达到30.0%, 2023 年 市 场 规 模 将 有 望 达 2,470亿元。 数据中心机架数量快速增长, 超大型数据中心成为行业布局 重点。国家网信办发布的《数 字中国发展报告(2022年)》 显示,2022年全国在用数据中 心 共 有超 过 650 万 标准 机 架 (功率2.5KW为 一个 标准机 架),算力总规模位居世界第 二,较2017年总机架数量增长 达到292.0%。根据信通院数据, 2021年大型规模以上的机架为 420万架,较2017年增长了4倍。 2021年大型规模数据中心(规 模大于3000个标准机架即为大 型规模以上的数据中心)的占 比 达 81.0% , 较 2017 年 的 50.0%,大幅增长62.0%,这 表明新增数据中心主要集中在 大型数据中心,行业正在向大 型化、集约化发展。根 据 开 放 数 据 中 心 委 员 会 (“ODCC”) 统 计 数 据 , 2020- 2023年中国新增机柜主要集中 在第三方IDC企业、云计算和 互联网公司。目前第三方IDC 企业是数据中心行业投资的主 要贡献者,并且行业头部的第 三方IDC企业的投资布局主要 集聚在一线城市周边。受降能 耗政策的推动,绿色化和大型 化的数据中心是未来投资的重 点。我国数据中心区域分布呈现不 均衡的态势,东部经济发达地 区互联网用户密度高,数据中 心需求集中。根据ODCC发布 的数据,2022年东部发达省份 数据中心占比数量为67.5%, 其中北京、上海、广州分别占 比为14.5%、8.4%、13.3%; 中部、西部及东北地区占比分 别为14.5%、12.0%和6.0%。总体营业收入增长率接近或跑赢国外头部IDC上市 企业Equinix。一方面得益于整体宏观环境及产业发 展红利。自2020年进入算力中心时期以来,产业 整体逐步进入成熟期,根据《中国数据中心产业发 展白皮书 (2023年)》,2022年全球数据中心产 业规模达1,308亿美元,迎来上升拐点。另一方面, 云计算业务驱动市场需求持续提升,行业内公司依 靠快速扩张自建数据中心实现内生驱动和资本并购 扩张外延驱动增长。 我国第三方IDC企业营收增速逐年下降。我国数据 中心产业历经快速成长期,正慢慢向成熟期过渡, 增速有所下降。近三年宏观经济增速放缓,移动互 联网趋于饱和,消费互联网需求减缓,公有云部署 主要以存量为主。同时,机柜平均价格有所下降。 根据《2020-2021年IDC行业发展研究报告》,中 国IDC机柜平均价格呈现一定下降,部分地区明显 下浮,呈现买方市场。

")

标签: 云计算行业报告

相关文章

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 68 云计算行业报告

预计 24-28 年全球 AIDC 装机 CAGR 达 73%,2030 年数据中心将使用全球发电量的 4.5%。 在全球数字化转型浪潮中...

2025-03-17 34 云计算行业报告

输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。输配电系统分为输变电系统和配电系 统,其中输变电又分为输电和变电...

2025-03-14 64 云计算行业报告

2 0 1 8年至今,从特朗普政府到拜登政府,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“ 5G”延伸至“AI ”、由 “大棒”扩展为...

2025-03-10 80 云计算行业报告

过高的温度会直接影响电子元件的性能,散热需求不可忽视。电子元器件使用 故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高 10℃,反 向漏...

2025-03-09 74 云计算行业报告

市场概览:2023年中国整体云服务市场规模为4758亿元,增速为19.2%。以大模型为代表的人工智能相关技术发展,驱动中国整 体云服务市场从“完善综合...

2025-02-04 49 云计算行业报告

最新留言