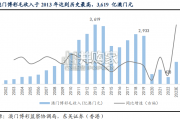

2002 年,为了引入先进的综合娱乐场运营经验,推动澳门博彩业高质量可持续发 展,澳门政府决定打破澳娱 40 年的牌照垄断,开放赌权,将首批三份博彩经...

2023-06-04 74 博彩行业报告

6-8月欧洲杯/美洲杯/奥运会等赛事料将为国内彩票业带来强催化。彩票是我国唯一合法博彩形式,近8/7年传统彩票/互联网彩票CAGR达17%/71%。2015年全国售彩3679亿元(体/福彩占比45%/55%),截至2015年已募集公益金超5000亿元,为社会福利/体育事业做出巨大贡献。行业核心驱动因素在于:财政收入体系中日益重要的地位;大体育产业迎黄金发展期,彩票是主要变现手段;互联网改造。我们测算至2020年国内彩票销售望超7600亿元,CAGR 16%。

互联网催生传统彩票产业链全方位变革。产业链中私人部门参与价值集中在彩种和渠道(总蛋糕的10-15%)。互联网对传统彩票改造贯穿全产业链:1. 生产:互联网天然的社交属性,为彩票增添互动性与趣味性、挖掘潜在需求(如微信红包),同时互联网时代下彩票成为泛娱乐IP变现渠道,极大扩充了彩种内容;2. 流通:打破了原有区域割据的线下分销体系,降低了交易成本,但同时因监管较混乱及打破地缘关系,被全面暂停;3. 消费:尤其在移动端,和支付/社交等功能打通,极大提升消费便利度/体验感,终端需求扩容。

重启牌照值得期待,平台、垂直系均有机会。受互联网渠道暂停的影响,2015年彩票销售增速10年来首降,网络端重启存内在需求。未来牌照放开有以下几种可能情形:1. 体彩WEB端或为全国牌照;2. 体彩移动端牌照或与WEB端统一,亦或按电话牌照由各省级向市场招标;3. 福彩牌照按省份招标概率相对更大,但进度或慢于体彩。参考英国经验(国家彩票牌照每10年一轮竞标),未来可能在体/福彩中心监管下向市场招标,BAT等平台系(自然流量优势)与500网等为代表的垂直系(契合个性化及诸如竞彩类的专业化需求)将积极争取资质。

行业格局:平台垂直两系各领风骚,自研彩种坐拥天然壁垒。2014Q3平台系TOP5占据54%市场份额,其巨大的流量优势使得彩票成为边际成本极低的变现渠道,尤其在简单便利彩种(如即开、乐透)。体彩尤其是竞彩,彩民对专业化服务需求更大,差异化、配套服务能力(如500网推出合买/专家咨询/彩票页游等)能成为垂直系提升客户粘性、获得彩民和决策层认可的关键点。国内缺乏具备创新性的优秀彩种,互联网对彩票产业链的一个重要意义在于生产环节改造,积极布局研发和彩种储备丰富的公司望打造护城河。

")

标签: 博彩行业报告

相关文章

2002 年,为了引入先进的综合娱乐场运营经验,推动澳门博彩业高质量可持续发 展,澳门政府决定打破澳娱 40 年的牌照垄断,开放赌权,将首批三份博彩经...

2023-06-04 74 博彩行业报告

大陆旅客仍是澳门主要旅游群体,目前处于重返澳门旅游市场过程中。(1)大陆旅客为澳门旅游市场主力,疫情前占比超过70%。目前,澳门政府已携手博彩企业大力...

2023-03-20 74 博彩行业报告

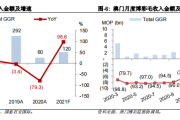

彭博澳门博彩行业一致预测显示 2021 年收入增长约为 200%,这意味着在 2021 年剩余时间将会是超过 400%的同比增长。即使假 设今年澳门边...

2021-05-21 374 博彩行业报告

澳门博彩业的运行机制显著区别于海外市场,贵宾厅业务信贷属性明显。由于内地资金往 来港澳台地区仍存一定限制,澳门的博彩运营商在贵宾厅业务中引入了中介人赌...

2021-04-15 227 博彩行业报告

澳门注重发展成果惠及民众。2008 年澳门政府首次提出“年度现金分享计划”,向 每名澳门永久性居民发放 5000 澳门元、每名非永久性居民发放 300...

2020-01-23 196 博彩行业报告

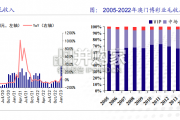

从现在到 2024 年,澳门的酒店房间数量将会从约 38000 间增加到约 50000 间,每年能接 待约 5000 万旅客人次。但我们认为目前珠澳游...

2019-11-08 197 博彩行业报告

最新留言