据《2023中国汽车消费洞察》相关数据,未来北斗短报文技术和高精度定位技术将主要覆盖于大众主流汽车消费,即 20-30万购车预算的新能源汽车的消费。我...

2024-03-04 44 军工行业报告

我们对军工集团军品收入测算口径规模与装备费比值进行了研究,发现测算军品收入在含两船及不含两船情况下与当年装备 费比值大致为 1.5 及 1.2。对于这种超出测算军品收入超出装备费的情况,我们认为是易于解释的,理由如下: 1)前述军工集团的军品收入测算所采用的方法,本身就会造成所纳入测算收入口径放大。如含两船情况下,民船收入占比显 然大幅提升了测算口径的规模。 2)军工集团之间互有业务往来,此部分收入无法抵消。军工集团下属上游企业,如原材料、电子元器件企业业务范围不仅针 对集团内部,是针对大部分军工集团,这部分收入规模在军工集团间随着上游业务竞争开放程度提升在逐渐扩大。另外, 在某一军工集团内部的下游主机厂,也会与别的集团主机厂构成上下游关系,如电子科技集团的雷达等整机可能会成为中 航工业集团某一主机厂系统配套。此类收入在这里都是无法抵消的。 3)军工集团收入还可能含部分直接面向军方的训练维持费。 4)军工集团收入还包括军贸出口所得。 5)当年军品收入与当年装备费支出之间的结算延期造成的不平衡。 所以综合考虑以上几点,测算口径军工集团军品收入与装备费比值比值较为稳定且对差额有合理解释,在一定程度上证明了 主要军工集团军品收入与我国装备费支出是基本匹配的。

我们以统计口径中各军工集团测算的军工收入/当年装备费投入、以及统计口径中各集团收入占比两项指标,结合各测算口径 中各军工集团军品收入增速变化情况,研究各军工细分行业近年投入情况,并对未来景气度做出判断。我们注意到以下情况: 1)兵器工业集团收入占比及增速近年来明显下滑,意味着军队装备建设对陆装投入力度减小。 2)伴随着陆装投入下降,电子科技集团收入占比及收入增速在近年来明显提升,尤其是 2014 年之后增速明显上行,2011 年至 2018 年电子科技集团军品收入平均增速高达 19.35%,显示军队信息化装备建设提速。 3)航天集团军工收入稳中有升,目前仍处于景气期。 4)航空集团收入增速及比例保持较为稳定水平。 我们认为,目前这一装备结构投入趋势仍将持续,主要是基于中国军队向信息化转型的需求,电科、航天仍将有较高收入增 速。航空集团收入增速有可能随着歼-20、运-20 等新一代主力机型升级加速而有所提升;陆装未来投入将保持较低增速。

我们常提到装备采购在每个五年计划中有“前低后高”的情况,具体就是指前三年、后两年经费支出占比有明显差异,后两 年由于五年计划约束,支出占比会明显提升。我们通过对比装备费在“十二五”期间各年支出占比、各军工集团在“十二五” 期间各年支出占比,发现在确实存在这一情况,后面两年收入合计占比基本在 45%以上,即后两年平均收入占比基本在 23% 以上,明显高出前三年平均收入占比 18%。 对应这一特点,2019 年、2020 年作为“十三五”最后两年,在装备费开支上应该会有明显保证,对应军工集团收入增速也 应有明显提升。

")

标签: 军工行业报告

相关文章

据《2023中国汽车消费洞察》相关数据,未来北斗短报文技术和高精度定位技术将主要覆盖于大众主流汽车消费,即 20-30万购车预算的新能源汽车的消费。我...

2024-03-04 44 军工行业报告

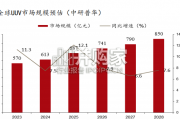

根据VerifiedMarketResearch,预计到2027年全球UUV市场将增长到74亿美元。UUV在导航和通信卫星领域的创新等多种 因素将推动...

2024-01-19 41 军工行业报告

根据俄罗斯武器贸易分析中心发布,过去10年世界武器装备交易总额测算达8856亿美元。2023年预计全球军贸交易达 1151亿美元,10年复合增速7.6...

2023-12-23 77 军工行业报告

无人机概念最早在第一次世界大战出现,经过多年发展后被率先应用于作战训练领域。“无 人机”这一概念在 1914 年首次被提出,1917 年英国皇家航空研...

2023-10-25 137 军工行业报告

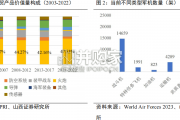

全球军贸市场军机是主要产品,战斗机是军机贸易中的主要类型。根据 SIPRI 数据,2003 年到 2022 年的二十年中军机是军贸交易中价值量占比最高...

2023-09-24 98 军工行业报告

根据 SIPRI 统计,2022 年世界军费实际增长为 3.7%,达到创纪录的 21819 亿美元(以 2022 年美元价格和汇率计算为 22400...

2023-09-01 115 军工行业报告

最新留言