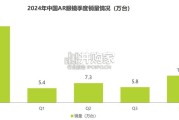

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

目前大陆已投产 OLED 产线共 12 条,在建及筹建 OLED 产线 7 条,总投资规模 超 3500 亿元,其中龙头公司京东方总投资金额高达 1395 亿元,相比 2015 年,增加 8 条。根据我们的统计,目前中国大陆已规划柔性 OLED 产能约 384K/月,包括京东方、 华星光电、维信诺、和辉光电在内的陆 OLED6 代线产能集中于 2019-2021 年开出。

根据行业的相关调研,当面板厂刚性 OLED 良率达到 80%以上,柔性 OLED 良率 达到 65%以上才有批量出货的意愿;同时,根据 CINNO 数据,由于面板厂对下半年下 游需求情况不明(尤其是智能机方面),所以目前主流面板厂均维持 80%左右的稼动率, 我们以此为关键假设,根据我们的自建模型测算,以目前主流的 6.4 寸屏幕为参照,2020 年全球 6.4 寸 OLED 屏幕产能将上升至 5.76 亿片,其中柔性 OLED 的占比达到 46%, 陆厂产能将成为未来行业的主要增量部分。 相较上一代显示技术 LCD 行业,OLED 行业的资金和技术的壁垒更高。在技术方面, 虽然 OLED 生产材料成本降低,但技术难度远超过 LCD,所以产线的生产良率由为重要。

设备、配套的上下游供应链、量产工艺等方面限制了小厂的产能爬坡效率,很难追赶如 三星、 LGD、京东方、华星光电等大厂。 其次,受国际贸易战的影响,供应链安全成为关注焦点,品牌厂商意识到战略性培 养自主健全供应链的重要性,屏作为手机产业链的核心部件,目前华为、小米、OPPO、 中兴等品牌已从新技术合作研发、高端机型战略供应等方面与国内 OLED 面板厂商展开 合作,逐渐形成以企业为核心的协同创新体系。 在资本开支方面,不同于 LCD 技术早已步入成熟期,OLED 技术目前仍处于成长期, 技术路线较为多元,未来不确定性较大,所以需要面板厂更多在技术研发上的资本投入; 此外,在生产设备上 OLED 生产设备(如一台 Cannon 蒸镀机进口价格 1.67 亿美金, 一条 6 代线需要 3-4 台)等生产难度更大,设备商更加集中,生产设备价格更高。

")

标签: 电子行业报告

相关文章

2024年,中国AR眼镜市场迎来发展高峰,更多品牌新品进入市场,并且AR眼镜在便携性、轻量化、功能性、技术性等方面均有显 著提升,更好地满足了消费者需...

2025-04-20 12 电子行业报告

预计 24 年电视全球零售额稳健增长,北美、西欧增速较快。据欧睿数据,预计 24 年电视全球零售额为 1180 亿美元,同比+0.6%,其中亚太/西欧...

2025-04-17 18 电子行业报告

受下游需求影响及我国设备商国产替代加速,2024年我国引线键合机进口市场空间约6.18亿美元,仍显著低于 2021年高峰期进口市场空间的15.9亿美元...

2025-04-11 42 电子行业报告

最新留言