我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

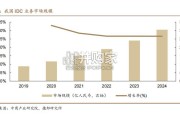

需求:我们预计,未来2年的全球和中国数据中心需求仍将保持约20%和30%的增速。过去10年,全球数据量CAGR近50%, 过去5年仍保持26%的复合增速。同期数据流量亦保持高速增长。数据量增长驱动全球数据中心IDC需求维持在15%~20%, 中国数据中心需求年增长超30%。疫情加速全球数字化进程,流媒体、电商、视频会议、远程办公等需求快速提升,且维 持高位。此外,企业加速向云端迁移,2C和2B需求共同驱动数据中心需求增长。未来,在5G、AI、IoT等新技术&应用场 景带动下,全球在线数据流量有望进入新一轮增长周期,驱动数据中心市场需求进一步超预期。

供给:第三方数据中心快速成长,一线地区IDC具有稀缺性。在全球市场上,Equinix、DLR等第三方数据中心已成为主力 供应商。中国市场上,运营商仍占据主导位置,加总份额超70%;第三方数据中心快速崛起,万国数据、光环新网、宝信 软件、数据港等上市公司投资规模快速提升。国内固网独特的环形拓扑结构,以及经济区域分布结构,共同决定最具价值 IDC资源主要集中于一线城市。此外,由于IDC本身的高能耗属性,一线地区IDC资源具有稀缺性。亦有互联网、科技企业 亦将部分IDC放置于二三线地区,以承载非核心业务冷数据的需求,形成阶梯型IDC资源分布结构。我们预计,国内电信运 营商、第三方IDC厂商将长期共存,建议关注在一线地区有较多资源储备的优秀公司。

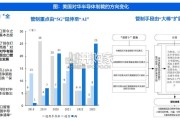

融资:关注具有持续较强融资能力和融资效率的IDC企业。当前国内IDC企业综合融资成本(5%~8%)仍显著高于美股企 业(3%~4%)。2020年以来,新基建、公募REITs试点等支持政策持续推出。未来,伴随国内市场利率下行,银行等传统 信贷机构对IDC资产认可度的持续提升,资本市场对REITs资产的关注度提升,我们预计国内IDC企业面临的融资约束、融 资成本等亦有望跟随持续改善。 持续具有较强融资能力和融资效率的公司有望受益。

估值:EV/EBITDA是数据中心公司的合理估值方法,快速成长型公司可以考虑T+1年或T+2年的估值。数据中心因其重资 产属性,及1-2年的投资建设周期,通常会出现盈利增长显著滞后于收入增长的情景。美国成熟IDC公司采用EV/EBITDA方 法估值,以还原高额折旧摊销前的实际盈利能力。处于投资高峰期的IDC公司,可能还需要1-2年才能体现出EBITDA的成 长,可以给予1-2年的盈利宽容度。目前国内IDC资产整体估值水平已和美股同类企业看齐。受益于当前美股IDC板块 EV/EBITDA(2020E)在20~25X之间,对应成长性7%~13%,A股上市企业EV/EBITDA(2020E)在24X~43X之间,对应 成长性18%~44%。利率下行背景下,业绩稳健成长的IDC公司料仍有估值提升空间。

")

标签: 云计算行业报告

相关文章

我国 IDC 行业起步较晚,正逐步向智算中心转型。受益于互联网+、数字经 济等国家政策的引导,以及云计算、大数据、物联网、人工智能等领域的蓬勃发 展,...

2025-04-03 67 云计算行业报告

预计 24-28 年全球 AIDC 装机 CAGR 达 73%,2030 年数据中心将使用全球发电量的 4.5%。 在全球数字化转型浪潮中...

2025-03-17 34 云计算行业报告

输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。输配电系统分为输变电系统和配电系 统,其中输变电又分为输电和变电...

2025-03-14 64 云计算行业报告

2 0 1 8年至今,从特朗普政府到拜登政府,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“ 5G”延伸至“AI ”、由 “大棒”扩展为...

2025-03-10 80 云计算行业报告

过高的温度会直接影响电子元件的性能,散热需求不可忽视。电子元器件使用 故障中,有半数以上是由于温度过高引起的。半导体元器件温度每升高 10℃,反 向漏...

2025-03-09 74 云计算行业报告

市场概览:2023年中国整体云服务市场规模为4758亿元,增速为19.2%。以大模型为代表的人工智能相关技术发展,驱动中国整 体云服务市场从“完善综合...

2025-02-04 49 云计算行业报告

最新留言