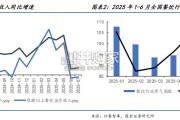

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

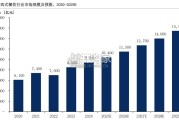

伴随互联网、大数据等新兴技术在团餐行业的应用日渐成熟,一方面将有助于团餐企业 通过精准匹配就餐用户需求,挖掘菜品以及增加新的售卖形式,从而提升企业整体收入;另 一方面有利于企业搭建供应链管理平台,进一步拓展行业的金融增值服务。技术的持续赋能, 推动团餐企业信息化变革程度不断加深,提升消费者体验,优化企业经营结构,提高企业盈 利能力。团餐产品与服务能力持续优化升级,头豹预测中国团餐行业市场规模有望进一步提 升,至 2023 年行业规模将高达 21,432.1 亿元。 2.3 中国团餐行业产业链分析 中国团餐行业产业链主要由上游参与者产品服务供应商、中游参与者团餐企业、下游甲 方单位、以及第三方服务支持商以及监管机构组成(见图 2-2)。其中第三方服务支持商主 要包括品牌服务商(典型代表企业:源动力集团、合众合等)、供应链管理服务商(典型代 表企业:美莱、望家欢等)、企业管理咨询与人才培养服务商(典型代表企业:禧云管理咨 询、汉源东方等)、食安管理服务商(SGS、民声监督)、第三方支付服务商(典型代表企业: 支付宝、微信等)等。

第三方服务支持商主要为中游团餐企业提供食品安全管理服务、供应链平台服务、企业 管理与品牌推广等服务。现阶段,中国团餐行业集中度较低,中小型企业占据行业主要市场 份额,但中小型企业品牌知名度较低,难以凭借自身实力实现规模化发展。欠缺规模化发展 能力的团餐企业,可借力第三方服务支持商,快速增强自身核心竞争力,加速市场业务拓展 能力。行业集中度逐渐提升趋势下,中小型团餐企业将释放大量的专业服务需求,推动第三 方服务支持商的快速发展。 2.3.1 中国团餐行业产业链上游 中国团餐行业的上游主体包括原材料供应商、半成品供应商、场地供应商、设备供应商、 技术服务商、餐饮服务商家等,主要为中游团餐企业提供食材、设备、场地、技术等服务。 团餐企业运营支出中,原材料成本占比约五成、三项费用(销售、管理、财务)占比近三成、 人力成本占比近两成。 团餐行业的原材料种类约有三千种,且单品采购率高、阶段性需求高。团餐原材料的供 应复杂程度较低,有助于团餐企业实现源头直采、集中采购、规模配送。原材料供应环节包 括农产品种植、畜牧养殖、配料生产等,其中种植与养殖容易受自然灾害、地理环境等因素 影响而导致原材料产品出现供不应求现象,中游团餐企业的原材料采购成本上升。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言