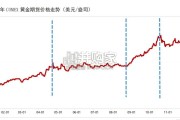

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

通过复盘奢侈品牌的提价历史,我们发现品牌力强且产品线里有较长历史经典款的爱马仕、LV 和香奈儿, 其提价更具备可持续性。历史上,主要奢侈品的提价较为规律,价格上涨充分对冲了购买力的上行。近两年, 主要市场购买力增长加快,加之疫情影响了奢侈品的销售量,同时疫情也加剧了汇率波动以及将不同地区差 价问题凸显出来,奢侈品集团加速了提价进程。 1.1 以往提价具备规律性 奢侈品牌通常有各自的调价计划,每年上调价格一次或两次。纵观奢侈品的提价历史,品牌的提价是较为谨 慎的,涨价的产品都是品牌标志性的长久不衰的爆款。如 Hermes Birkin 包, Chanel Classic Flap 手提包, Louis Vuitton Neverfull 的手提袋,以及 Dior Book Tote 托特包。以香奈儿 2.55 手包为例,过去十年每年的 提价幅度在 7%-8%之间,提价节奏较为平稳。

奢侈品提价以往与通货膨胀强相关,但奢侈品品牌力建立后,可享受复利,维持跑赢通胀。品牌商对于涨价 一般解释为,原材料、人力、税收、通胀等因素导致成本上升,迫使终端销售产品不得不提高价格。但是, 分析奢侈品集团的毛利率和成本结构看(开云集团的毛利率在 65%左右且较为稳定,LVMH 集团毛利率近年 出现上行目前在 70%以上),奢侈品的毛利率较高,受到成本上涨的影响较小。而且从提价幅度看,奢侈品 品牌的提价明显高于主要市场的 CPI 上涨幅度。进一步,我们认为奢侈品提价的节奏与货币增量,即与购买 力的增加有更为相关,当主要市场(美国、中国等)的 M2 增速较快时,奢侈品的购买需求明显变多,而奢 侈品的供给相对稳定,奢侈品的涨价幅度就较大。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 32 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 37 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 87 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言