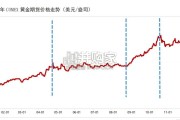

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 31 奢侈品及珠宝报告

培育钻石目前产量与产值渗透率均较低,中长期维度上具备广阔提升空间。据贝恩咨询 数据,2018-2020 年全球宝石级培育钻石产量由 150 万克拉增长至 700 万克拉左右,两年 CAGR 高达 116%;在这一过程中,宝石级培育钻石的产量渗透率由不足 1%提升至 6%以上,考虑到 培育钻石的价格为天然钻石的 30%左右,合理估计 2020 年产值渗透率不足 2%。预计 2025 年全球培育钻石零售端市场规模达 1900 亿,中国培育钻石毛坯市场规模将有 望增长至 110 亿元,较目前市场规模有 4 倍以上市场空间,5 年 CAGR 高达 38%。测算假设 如下:1)未来五年天然钻石产量基本保持稳定;2)培育钻石渗透率至 2025 年将逐步提升至 25%左右;3)培育钻石毛坯单价将稳定在 700 元/克拉左右,成品钻单价在 2 万元左右;4) 毛坯切割至成品钻需消耗 2/3;5)中国培育钻石毛坯产量占全球份额将逐步提升至 60%左右。美国是全球最大的培育钻石消费国,占据全球 80%的培育钻石消费,中国市场目前占比 仅 10%,与美国存在明显差距。

通过研究美国市场为何规模突出,能够对判断我国乃至全球 的培育钻石行业走势起到良好的借鉴作用。培育钻石品牌零售终端在美国广泛布局,极大推进了消费者教育,提升了培育钻石消费 的可及性。根据各培育钻石品牌官网终端店铺统计结果,目前主要的培育钻石品牌主要分布于 美国,比如戴比尔斯旗下培育钻石品牌 Lightbox 在美国有 112 家门店;施华洛世奇旗下培育 钻石品牌 Dimma 在美国拥有 51 家门店;CVD 培育钻石厂商 Diamond Foundry 在全球拥有 133 家门店,其中 112 家位于美国。从这一角度看,美国市场广泛的终端分布对推进消费者教育起 到了重要作用,这与美国占据全球培育钻石 80%消费的统计结果也基本实现交叉验证。美国消费者对培育钻石认知度已达到较高水平,约 16%消费者愿意为培育钻石买单。根 据咨询机构 The Plumb Club 在今年 6 月份一项样本数为 1049 的调查结果,美国消费者中约有 79%的消费者已经知道培育钻石的存在,约 59%的消费者了解培育钻石和天然钻石之间的区别, 而 16%的消费者则表示如果有机会的话愿意为培育钻石买单。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 31 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 36 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 85 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 74 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 54 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 63 奢侈品及珠宝报告

最新留言