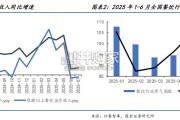

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

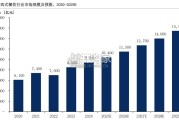

高端酒店市场外资品牌主导,增速最缓。国内高星级酒店过去多年供给增加 与地产投资热潮相关,而非完全遵循市场供求调整规律。物业方为寻求物业的 保值,相对青睐国际一线酒店龙头如洲际、万豪、雅高等品牌,故先发地位下 外资在高端酒店市场中占据主流地位。近几年不乏新品牌诞生,但总体而言高 端酒店领域尤其五星级豪华品牌外资品牌仍占相对优势。盈蝶网数据显示, 2016 年至今高端酒店数规模 CAGR 约 4.5%,低于中端、经济性酒店规模增速。酒店行业的定位演变:经济型享受酒店业初代发展红利,中端品牌顺应时代应 运而生,高端品牌整体增势平稳。复盘中国酒店行业的发展历程,中国酒店业 20 世纪 80-90 年代逐渐走向市场化,1996 年锦江集团推出第一个经济型酒店 品牌“锦江之星”,正式拉开中国经济型酒店发展序幕,2002 年如家第一家店开 业,随后外资经济型酒店莫泰 168、宜必思、格林豪泰等相继开业,本土经济 型酒店 7 天、汉庭也于 2005 年前后开店。

经济型酒店行业自 2005 年进入高速 增长期,2005-2010 年间,经济型酒店规模年化增速达 85%,其后增速有所回 落。酒店行业最初发展红利期由经济型酒店规模扩张带动,经济型酒店也是彼 时酒店管理集团兵家必争之地。2010 年后,居民收入水平以及差旅报销标准的 提升,叠加酒店成本端的压力,经济型酒店增速逐渐回归平稳,且行业内部探 寻品牌升级的可能性,在此背景下中端酒店市场迎来发展良机,而能够把握住 本轮中端酒店成长红利,是能否在本轮行业发展浪潮中脱颖而出的重中之重。与茶饮行业不同的是,酒店已经度过完整的一轮行业发展周期,结合上文对酒 店业发展历史的回顾,30 年的酒店发展历史中,酒店行业由经济型主导逐渐过 渡到中端品牌升级的阶段,经济型酒店与中端酒店分别接力引领了行业的成长。 从酒店品牌定位演变历史来看,经济型定位是行业发展初期的最优解,酒店集 团通过标准化的模型迅速抢占市场,积累物业以及会员资源。而 2010 年后中 端酒店迎来发展风口,消费需求升级带动下,中端酒店顺势而为满足客户差异 化的需求(亲子旅游、商务出行等),演绎了本轮酒店成长行情。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 82 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 55 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言