高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 72 光电行业报告

从产业链来看,光器件位于光通信产业链上游。光通信产业链整体可分为“光芯片/电芯 片、光组件、光器件、光模块、光通信设备、最终客户”这样几部分。整体来看,上游光芯片 及电芯片多为国外公司垄断,其中,光芯片近年来中低端产品逐渐国产化,高端光芯片仍被国 外厂商掌握。光组件及光器件领域,相对分散,竞争相对并不激烈。中游光模块领域参与厂商 众多竞争激烈,技术更迭周期短。另一方面,国内光模块厂商实力提升迅速,产业东移大趋势 明显,当前多家国内厂商已跻身全球前十大光模块厂商之列。产业链下游是光通信设备商,最 终客户方面,传统客户包括了 2B 侧电信市场的大型运营商和数通市场的云计算巨头,另一方 面,近年来光器件厂商开始逐渐向 2B 侧的非通信领域(如医疗检测等)和 2C 侧消费级应用 场景(如 AR,激光雷达等)延伸,以寻求更大的发展空间。光器件行业单个细分领域的市场空间有限,业内公司规模相对不大。从国内厂商的当前市 值来看,除了天孚通信,其他国内光器件厂商市值基本在 100 亿人民币以下。类似地,海外巨 头同样市值有限,行业龙头 II-VI 和 Lumentum 市值分别仅约为 68 亿美元和 66 亿美元。整体 而言,行业空间和行业特性决定了行业内超大型企业较少,中小企业居多。

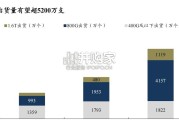

从当前光器件厂商的成长路径来看,主要以多领域布局的方式线性拓展成长空间,未来 随着光器件从 B 向 C 拓展,有望迎来高速增长期。光器件厂商一般以某细分领域起步,当公 司发展到一定阶段,受限于市场规模,通常会通过内生或外延并购方式拓展业务布局打开成长 空间,一种途径是横向拓展光器件的业务品类完善产品矩阵,另一种途径是纵向垂直整合,向 上游光芯片或下游光模块延伸。站在当下的时点,我们认为光器件厂商的生命周期仍很长。传 统意义上,光器件厂商的下游集中于 2B 领域的运营商和云计算巨头,未来随着以汽车电子和 消费电子为代表的 C 端需求加速放量,光器件厂商将迎来真正的高速增长期。传统而言,光器件下游最终端的客户是电信市场的运营商和数通市场的云计算巨头,因 而受其资本支出影响。1)电信市场:运营商的通信代际更迭时间较长(例如 5~7 年),资本 开支周期性显著,通常呈规律性波动,初期上升明显,后期逐年回落,进入 5G 时代,运营商 资本支出则相对更为平稳;2)数通市场:当前需求逐渐超越电信市场,数通市场的云计算巨 头技术更新需求更快,通常每 3~4 年即面临一次升级换代的压力,资本支出整体呈震荡上行的 趋势。两相叠加,上游光器件行业成长性显著同时兼具周期性。根据 Ovum 的统计数据, 2016~2019 年全球光器件市场规模整体稳步增长,历年增速在 10%以内,2019 年市场规模为 117.05 亿美元,较之 2018 年增加 8.0%。

")

标签: 光电行业报告

相关文章

高带宽、低延时和高密度是数通市场对光模块的核心需求,需求持续加速放量。光模块速率以 400G/800G 为 主,并向 1.6T 演进,并且受到AI 算...

2026-04-22 72 光电行业报告

激光雷达加速向“混合固态/纯固态”切换,车规与降本是主驱动 力:机械式因寿命、体积、可靠性难满足车规而边缘化;混合固 态成为乘用车进阶辅助驾驶系统(A...

2026-03-20 43 光电行业报告

ADAS 激光雷达市场发展重心从“下沉化”向“高端化”倾斜,“情绪价值主导+高成本敏感性”有望向“安全价值主 导+低成本敏感性”转向。当前 ADAS...

2026-01-12 64 光电行业报告

谷歌 Gemini 3 大模型验证了 Scaling Law 的有效性,云厂商受益 于 AI对核心业务的推动。Scaling Law 揭示了模型性能与...

2026-01-02 105 光电行业报告

近年来,海外主要云厂商均大幅上调其 AI 基础设施投资计划,为光模块供应商提供了空前 的利好。美国四大云厂商(谷歌/微软/Meta/亚马逊)在 202...

2026-01-01 117 光电行业报告

硅光子技術是指通過成熟的硅基工藝將光子器件與電子元 件集成在同一晶片上,利用光信號替代傳統銅導線進行數 據傳輸,是一種顛覆性的光通信解決方案。 光電協...

2025-12-30 86 光电行业报告

最新留言