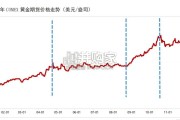

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 36 奢侈品及珠宝报告

钻石饰品终端零售属于消费属性,品牌发展受消费者教育/消费升级、市占 率等因素。 2010 年以前全球钻石市场保持双位数增长,近年行业景气下行,裸钻市场、 钻石珠宝市场总体保持低个位数增长,20 年受疫情影响,均出现显著下滑,分 别同降 15%/降 14%。培育钻石的毛坯切割加工工艺(从毛钻到裸钻)与天然钻石相同,主要为 劳动力密集型。印度凭借劳动力成本优势、成熟的切磨技术,为全球钻石加工 主要基地、近年市场份额持续提升至 2020 年占比 95%左右。印度切磨工厂主 要分布在孟买、苏拉特,其中主加工基地苏拉特以手工作坊为主,孟买逐步出 现大型现代化钻石切磨工厂。 此外,全球钻石加工地还有中国、安特卫普等,20 年中国占比 3%。跟踪天然钻石从毛坯、到裸钻、再到钻石珠宝零售端数据看(不考虑 20 年疫情的特殊情形)。钻石珠宝终端零售总体比上游毛钻生产、加工等环节更为 稳健,而上游毛坯年产量、均价、销售额以及中游的钻石加工进出口额呈现下 降趋势,根本在于天然钻石生产能力超终端年消耗量,上游生产商为维持天然 钻石价格、主动减少开采。

印度为全球钻石加工基地,其钻石进出口数据反映全球钻石行业景气度, 并且其承接上下游、其展现出来的周期性对上游企业的业绩预判具有一定的参 考意义。 从可获得的数据来看(2007~2021 年),印度天然钻石进出口数据呈现一 定的周期性,例如 2010~2012、2013~2015、2016~2020。历史周期多为 3~4 年(2016~2020 年周期为 5 年,主要为 2020 年疫情带来周期波动),其中上行 周为 2~3 年、下行周期为 1 年(不考虑 2020 年特殊情况)。再细分地从月度、季度数据看,我们发现:1)上行周期中通常进口增速 较出口增速先导 2~3 月、背后理解为上一轮周期末期库存消化至低位、新一轮 周期回暖时、存在补库存需求; 将上行周期进一步分为成长期(进口增速高于出口增速)与成熟期(进口 增速低于出口增速),发现所有上行周期均经历成长期与成熟期。 2)下行周期中通常出口先导 1~2 个季度(出口较进口提前 1~2 个季度率 先同比下降),若库存水平高位、进口数据先导(消化库存;2018 年库存超 4000 万克拉,进口 18Q2 开始同比下滑、出口 18Q4 才开始同比下滑)。 将下行周期进一步分为初期(出口率先进口下滑)与末期(出口、进口均 下滑),下行初期不是必经阶段、部分年份可能只出现出口与进口同时下滑。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 36 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 41 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 88 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 77 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 56 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 66 奢侈品及珠宝报告

最新留言