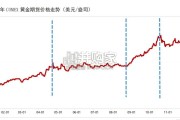

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 33 奢侈品及珠宝报告

驱动因素:美元指数影响金价为表象,实际利率为核心驱动。金融资产往 往都有利息,而黄金本质上是零息资产。黄金通常采用美元计价,通常认知在 美元走强时金价会走弱,反之亦然。但是美元对金价的影响是表象,其根本影 响机理是美元走强后,进口价格和通胀下降,实际利率上升从而传导到金价。 影响黄金价格的核心因素是实际利率,金价与实际利率(名义利率减通胀)呈 现出明显的负相关性。从理论分析来看,一方面,名义利率如果下降将会使实 际利率下降,使黄金的持有成本降低,金价将因此上升;另一方面,黄金作为 具有抗通胀能力的资产,其价格与通货膨胀的上升也具有一定关系,通胀上升 将会使实际利率下降。因此黄金价格的核心驱动因素为实际利率,名义利率、 美元指数、通胀等因素是通过实际利率来达到对于金价的影响机制。

TIPS 收益率隐含市场对实际利率预期,与金价呈显著负相关。美国通胀保 值债券(简称 TIPS)是由美国财政部发行的与消费者价格指数(CPI)挂钩的 债券传统的债券,美国财政部每半年付息一次,它在发行时的票面利率是单纯 的实际收益率,通过本金跟随通胀的上涨或通缩的下跌而改变每期的实际票息 收益。TIPS 与实际利率紧密联系,是度量美国核心实际利率最好的指标之一, 它与黄金的底层信用都是美国政府,因此与黄金一样被视为信用风极低的投资 产品。黄金与 TIPS 的不同之处在于 TIPS 是生息资产,而黄金是零息资产,但 其两者价格驱动的核心因素相同。TIPS 的收益率是市场动态博弈后的结果,其 中隐含市场对实际利率的预期,可以作为实际利率的观测参数。

")

标签: 奢侈品及珠宝报告

相关文章

金价自 2024 年 3 月以来,持续上涨总计约 130%。近两年来,金价体现较快速的上 涨,2018 年 8 月低点至 2024 年 2 月,沪金由...

2026-03-27 33 奢侈品及珠宝报告

2024年全年,二手奢侈品讨论量保持相对稳定,但年底时参与度激增,环 比增长约 200%。 恰逢假日购物季,各种评论、街头流行、穿搭灵感帖子和二手重新...

2026-03-24 38 奢侈品及珠宝报告

2025 年,受特朗普政府关税政策冲击、美国债务风险攀升、全球地缘政治风险 上升、美联储开启降息周期以及各国央行持续增持黄金等多重因素提振,国际金价...

2026-03-18 88 奢侈品及珠宝报告

根据世界黄金协会的分类,黄金的供应由矿产金,生厂商对冲及再生金三部分组成。 2010 年至 2024 年全球黄金总供应量从 4317 吨增长至 495...

2026-01-29 75 奢侈品及珠宝报告

奢侈品指的是超出人们生存与发展需要范围的、具有独特、稀缺、珍奇等特点的消费品。广义上的奢侈品包含个 人奢侈品、豪华汽车、豪华酒店、高端酒水、高端餐饮、...

2026-01-01 55 奢侈品及珠宝报告

美国国债占GDP比例从2008年的60%升至2025年9月的119%,美债的大量增发 导致利息支出占GDP的比重攀升,美国政府利息负担加重,2024年...

2025-12-29 65 奢侈品及珠宝报告

最新留言