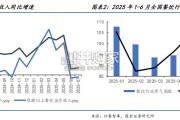

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

我们复盘了星巴克、海底捞上市以来的股价走势(暂不考虑疫情、金融危机等非内生因素), 扩张期股价波动形态与展店节奏基本同轨。连锁时代下,餐饮公司单店盈利稳定性是股价 的支撑,但由于单店翻台、利润有明显的上限,规模化扩张能力对股价抬升作用更为突出。 星巴克:门店扩张期享受高估值,平稳发展期凭借品牌和规模效应享受龙头溢价。 1971-1995 年为第一阶段本土成长期。星巴克成立于 1971 年,1992 年在美国纳斯达克上 市发展初期公司深耕北美,通过“第三空间”品牌场景塑造,快速实现本土化扩张。 1992-1995 年 PE 中枢为 61X,同期门店年均净增 171 家,门店规模增速达 60%。 1996-2007 年为第二阶段全球扩张期。1996 年星巴克首次走出北美,试水日本、新加坡。 1998 年,星巴克进入欧陆以及东南亚等地区,正式开启全球化扩张战略。

2000 年入驻中 国大陆,发力海外市场,全球门店总数至 3501 家,相应地 1998-2000 年公司估值拔升明 显(PE 中枢为 71X),同期门店年均净增 808 家,门店规模增速达 36%,sssg(同店销 售额增长)年均值为 7%。2000 年后,星巴克高同店增速&快速全球扩张推动股价抬升, 但欧洲市场拓展遇冷,经营不及市场预期,导致估值有所回落。2001-2008 年 PE 中枢为 42X,同期门店年均净增 1,710 家,门店规模增速达 20%,sssg(同店销售额)年均值为 7%。 2008 年至今为平稳发展期。2008 年舒尔茨回归,改革后星巴克重体验与服务的品牌定位 更加明晰,同店增长企稳,扩张步伐放缓,步入平稳发展期。但凭借积累的品牌和规模效 应,星巴克仍然享受高于同业的估值。2008-2021 年 PE 中枢为 28X,同期门店年均净增 1,319 家,门店规模增速达 5.6%,sssg 年均值为 5.7%(剔除 08-09 年(金融危机)/20 年-21 年(疫情)因外部环境变动导致的失真数据)。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 45 餐饮业报告

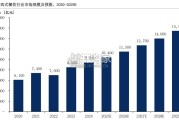

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言