抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 10 医药医疗器械行业报告

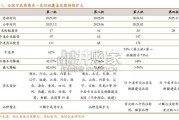

药店收入主要有内生增长和外延扩张两部分组成,其中内生增长主要来自 于老店同店增长;外延扩张由自建、并购和加盟三种模式组成。 在内生增长中,单店收入=客单×客流,要想实现同店较快增长,需要在客 单和客流两方面发力,其中客单主要受公司产品品类结构的影响,目前在 六大上市连锁药房中中西成药均占比 60%以上。而影响客流量的因素较为 复杂,一方面,门店客流量受到天然因素的影响,如门店选址;另一方面, 门店客流量也取决于回购客流情况;此外,门店客流量也受到疫情管控政 策的直接影响。在外延扩张中,不同的扩张模式需要考虑不同的影响指标。对自建店而言, 最关键的影响因素是盈亏平衡周期,即单店从开始营业到盈亏平衡所需的 时间。对并购店而言,盈利能力主要受两方面指标的影响:行业指标-标的价 格和公司指标-标的整合能力,标的价格受到市场行情的影响,不同年 份价格变动加大;公司整合能力主要取决于管理能力。

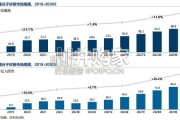

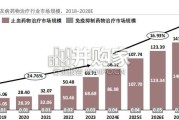

对加盟店而言,公司一般仅提供药品配送等服务,是与并购相比较为 浅层的参与方式,主要考虑公司整体供应链管控能力。医改政策不断加码,处方药外流确定性强。国家卫健委、医保局接连出台 政策,扎实推进“双通道”管理(“双通道”是指通过定点医疗机构和定点 零售药店两个渠道,满足国谈药品供应保障、临床使用等方面的合理需求, 并同步纳入医保支付的机制),建立处方流转中心,并从国家层面将定点零 售药房纳入医保药品供应保障范围,未来医药分家、处方药外流确定性强。药房市场规模增速高于全终端,处方外流进行中仍需较长过程。从目前终 端市场规模变化来看,2017 年-2020 年零售药店规模增幅均高于全终端增 幅,药店在三大终端中的份额由 2017 年的 23.1 提升至 2021 年的 26.3%, 提高了 3.1 个百分点,这一过程中处方外流扮演了重要的作用。然而,尽 管药店的终端销售角色进一步强化,但目前零售药店占比仍处于较低水平, 处方药外流速度不够显著,未来还有较长发展过程。(本报告中三大终端指: 第一终端,公立医院市场,包括城市公立医院和县医院;第二终端,药店 市场,包括实体药店和线上药店;第三终端,公立基层医疗机构,包括社 区卫生服务中心和乡镇卫生院。)

")

标签: 医药医疗器械行业报告

相关文章

抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 10 医药医疗器械行业报告

2025 年,药品注册申请申报量持续增长,药审中心受理各类注册 申请 20149 件(同比增加 3.00%,以受理号计,下同),包括药品制剂 注册申请...

2026-05-28 23 医药医疗器械行业报告

第四批全国中成药集采共纳入 28 个采购组、90 个产品,涉及活血止痛膏、 银杏叶提取物注射液、小儿肺热咳喘颗粒等临床常用品种,以及银丹心脑通软 胶囊...

2026-05-28 19 医药医疗器械行业报告

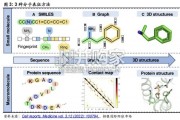

随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 29 医药医疗器械行业报告

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 37 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 25 医药医疗器械行业报告

最新留言