抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 15 医药医疗器械行业报告

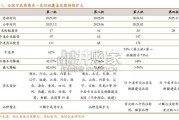

生命科学上游行业的主要下游有生命科学研究(包括科研机构研究和生物 医药企业研发)、检验检测及生物医药(主要包括药品制造和 IVD 试剂制造)。 近几年随着国家对生命科学相关领域的重视、疫情推动检验检测行业的发展以 及创新风潮带动国内生物医药行业的火热发展,下游需求不断提升,带动生命 科学上游行业景气度升高。以 A 股上市公司营业收入来看,2017-2021 年,试 剂企业营收年复合增长率为 53.78%,耗材企业年复合增长率为 31.08%,设备 仪器类企业年复合增长率为 25.51%,均保持较高的增长速度。而模式动物企 业,由于企业上市时间较晚,数量也相对较少,2019 年后才有总体营收额披 露,2019-2021 年,行业进入快速发展期,三家主要企业年复合增长率也达到 40.66%。随着全球医药领域的快速发展,以及全世界民众对健康的重视,作为医药 产业的核心基础,生命科学领域研究一直都处在快速发展期。相应的,全球生 命科学领域研究资金投入快速增长,2020 年资金投入达到 1576 亿美元, 2016-2020 年年复合增长率为 6.7%。与此同时,在国家科技强国战略的指导 下,随着我国对生命科学领域的重视,以及国内医药行业创新浪潮的兴起,无 论是科研机构基础科研投入还是生物医药企业的研发投入持续增长,均带动我 国生命科学领域研究资金投入持续快速增长。

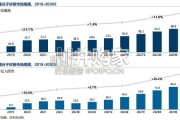

2020 年研究投入高达 978 亿 元,2016-2020 年年复合增长率为 18.8%,接近全球年复合增速的三倍。而在 占比方面,我国生命科学领域研究投入占全球总投入占比也已经从 2016 年的 6.0%增长至 2020 年的 9.0%。考虑到国内医药十四五规划中的“医药工业向创新驱动转型、实现高质量 发展的关键五年”的方针以及国家推动医药科研转化,要求提升研究机构、医 院和企业之间的研发合作叠加在新冠疫情发生后,政府对于生命科学和疾病领 域的研究支持不断增强,未来国内科研基础经费的投资仍将保持较快增长。此 外,虽然国内创新药短期出现了一定的研发内卷的情况,但是国内仿创企业和 Biotech 公司仍加大研发投入。因此长期来看,我国生命科学领域研究还将保 持较快增长,从而带动生命科学上游市场不断扩大。检验检测行业作为生命科学上游行业的核心下游产业之一,随着行业的高 速发展,也带动上游试剂、耗材和仪器设备领域的需求不断提升。以仪器设备 领域为例,2013 年我国共有各类检验检测仪器设备 328.1 万台(套),而在 2020 年已经增长至 808 万台(套),年均复合增速为 13.7%。在试剂和耗材 方面,根据第三方医学检测龙头企业金域医学的年报,试剂成本占总成本的 50%左右,即占营收的 30%。假设以金域医学的试剂成本占比作为第三方医 学检测企业的成本占比,2020 年仅第三方医学检测行业带来的上游试剂空间 就有 78 亿左右。而 2021-2022 年,由于疫情持续带来的核酸检测常态化仍在 推升第三方医学检测行业市场的增速,市场年平均增速有望超过 30%,第三 方医学检测的快速发展也在持续带动近两年试剂耗材的需求增速。

")

标签: 医药医疗器械行业报告

相关文章

抗体药物偶联物(ADC)是一种靶向癌症疗法,融合了单克隆抗体的精准靶向能力与细 胞毒素的强效杀伤效力。传统的化疗是抗癌治疗的主要手段,但对癌细胞的选择...

2026-05-29 15 医药医疗器械行业报告

2025 年,药品注册申请申报量持续增长,药审中心受理各类注册 申请 20149 件(同比增加 3.00%,以受理号计,下同),包括药品制剂 注册申请...

2026-05-28 25 医药医疗器械行业报告

第四批全国中成药集采共纳入 28 个采购组、90 个产品,涉及活血止痛膏、 银杏叶提取物注射液、小儿肺热咳喘颗粒等临床常用品种,以及银丹心脑通软 胶囊...

2026-05-28 19 医药医疗器械行业报告

随着分子生物学的发展以及对肿瘤分子机制的深 入研究,对肿瘤的认识已经不再仅仅局限于表型 和形态学,肿瘤的病理学诊断正在从器官、组织、 细胞水平深入至蛋...

2026-05-27 30 医药医疗器械行业报告

过去十年间,AI 在计算化学中的应用经历了从早期基于规则的专家系统、定量构效关系 (QSAR)模型,向深度生成模型和自动化智能体系统的演进。当前,分子...

2026-05-26 39 医药医疗器械行业报告

获得性血友病根据临床出血症状严重程度,对应进行止血治疗或免疫抑制治疗,其中止血治疗主要涉及凝 血因子产品,而免疫抑制治疗药物则多选用糖皮质激素,当前糖...

2026-05-26 25 医药医疗器械行业报告

最新留言