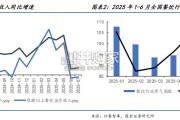

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

公司是国内门店数量最多、规模最大的现制饮品连锁企业之一,通过“直营连锁为引导,加盟连锁为主体”的方式打造现制茶 饮连锁品牌“蜜雪冰城”、现磨咖啡连锁品牌“幸运咖”和现制冰淇淋连锁品牌“极拉图” ,产品价格带主要分布在8~10元。 截至2022年3月末,公司已有2万余家门店;同时,公司积极走出国门,在境外的印尼、越南已分别开设了317家、249家“蜜雪 冰城”门店。2022年9月底,蜜雪冰城的A股上市文件已获受理并正式披露招股书,拟登陆深交所主板。公司营业收入在2021年达到百亿级(103.5亿元),同比+121.2%,主要原因系公司通过加盟快速拓店,拉动营 收增长;公司自2019年起,归母净利润增长态势良好,2021年高达19.1亿元,同比+203.2%,净利率高达 18.5%。

销售费用变动:2020年新收入准则规定将运输费用调至主营业务成本中,导致销售费用率大幅度下降。 管理费用变动:2020年公司管理费用率上升主要原因系公司在2020年实施股权激励,股份支出2.8亿元,占管 理费用62.7%,管理费用大幅度上升。毛利率总体水平:公司毛利率从2019年35.95%下降到2022Q1的30.89%/-5.06pct,主要系公司产品销售结构、销售单 价及单位成本的变化所致。 分产品毛利率:2019-2022Q1年主营业务食材和包装材料毛利率维稳,说明公司在供应链源头有良好的控制成本能力。公司股权结构集中,实为家族企业,张氏兄弟为实际控股人:公司实际控制人为张红超、张红甫,兄弟二人都 直接持有公司42.78%股权,还分别通过青春无畏和始于足下平台间接持有公司0.45%的股权。

")

标签: 餐饮业报告

相关文章

新冠疫情以来,餐饮收入显示出复苏韧性,从2023年首次突破5万亿到2024年突破5.5万亿。然而2025年二季度后,受“史上最严禁酒令” 影响,餐饮收...

2026-01-26 80 餐饮业报告

加盟商背景:该加盟商为多店加盟商,于疫情期间加盟经营,至今拥有 4 家加 盟店(3 家传统店,1 家堂食店)。 员工人数:该店共计 7 名...

2026-01-11 46 餐饮业报告

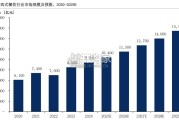

2020年至2024年,中国餐饮食品市场保持稳健增长,年均复合增长率约为7.2%。从结构上看,餐饮服务板块在疫情后强势复苏,年均增速接近9%,线下场景...

2025-11-19 66 餐饮业报告

我们认为餐饮行业的复苏逻辑从 23 年的低基数修复逻辑切换至供给侧的真实修复。与 2023 年依赖“低基数+报复性 消费”的短期需求释放不同,当前餐饮...

2025-10-28 54 餐饮业报告

2024年,中国国内生产总值突破134.9万亿元,同 比增长5.0%,在全球主要经济体中继续保持显著 增速优势,展现出强劲的增长动能。过去十年间, 中...

2025-10-26 81 餐饮业报告

老乡鸡业务由“直营+加盟”双驱动,目前收入以直营店为主。2024年公司收入62.88亿元,其中直营店运营/销售货品 /加盟管理服务的收入为54.16/...

2025-10-22 72 餐饮业报告

最新留言